「バレないカードローンを探しているけれど、会社や家族に知られたらどうしよう」と不安に感じていませんか。

30代会社員として家庭を守る立場なら、在籍確認の電話や郵送物はできるだけ避けたいところです。

本記事では、バレないカードローンの仕組みと具体的な対策を整理します。

原則電話なしやWEB完結の考え方、カードレス契約の活用法、さらに延滞による発覚リスクや返済計画の立て方まで解説します。

正しい知識を持てば、リスクは大きく減らせます。

仕事が忙しく

\記事を読む時間がない方へ↓/

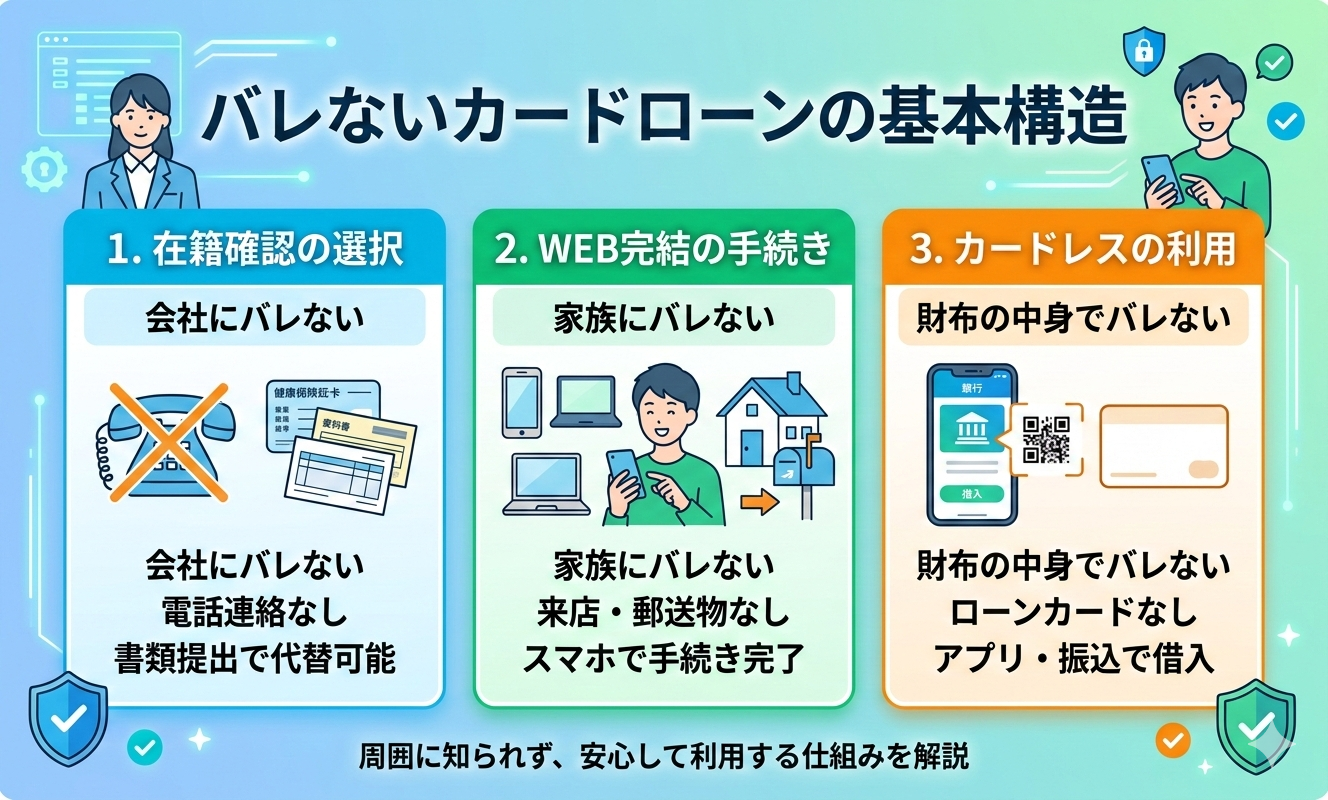

バレないカードローンの基本構造

カードローンが周囲に知られるかどうかは、仕組みの理解で大きく変わります。ここでは「在籍確認」「WEB完結」「カードレス」という3つの視点から、バレにくい構造を具体的に解説します。

スポンサーリンク

在籍確認の方法を選択できる仕組み

会社にバレたくないなら、在籍確認の方法を選べるサービスを選ぶことが重要です。多くのカードローンでは、勤務先に在籍している事実を確認しますが、必ずしも電話とは限りません。

書類提出で代替できる場合や、個人名で連絡を入れる配慮をしてくれるケースもあります。たとえば、健康保険証や給与明細などで勤務実態を確認する方法です。

事前に相談すれば対応方針を調整できることもあります。申込前に確認方法を把握せずに手続きを進めると、想定外の電話連絡が入る可能性があります。

発覚リスクを抑えるには、申込前の確認が欠かせません。

WEB完結で契約できる仕組み

家族にバレたくない場合は、申込から契約までWEB完結できるかが大きなポイントです。WEB完結とは、来店や郵送をせず、スマホやパソコンだけで手続きが終わる仕組みを指します。

本人確認もオンラインで行えるため、自宅に契約書類が届きません。利用明細も電子交付に設定すれば、紙の通知は発生しにくくなります。

通勤中や休憩時間に手続きを進められるため、生活リズムを変えずに済みます。郵送物を出さない設計が、家族への発覚を防ぐ鍵になります。

カードレスで利用できる仕組み

カードレス契約を選ぶと、物理的なローンカードが発行されません。財布の中身を見られて発覚する心配が減ります。

借入はスマホアプリやインターネット振込で行う形式が一般的です。コンビニATMも、スマホ画面のQRコードを使えば利用できる場合があります。

カードがないため、紛失リスクも抑えられます。自宅にカードが届かない設計は、家族に知られたくない人にとって大きな安心材料です。

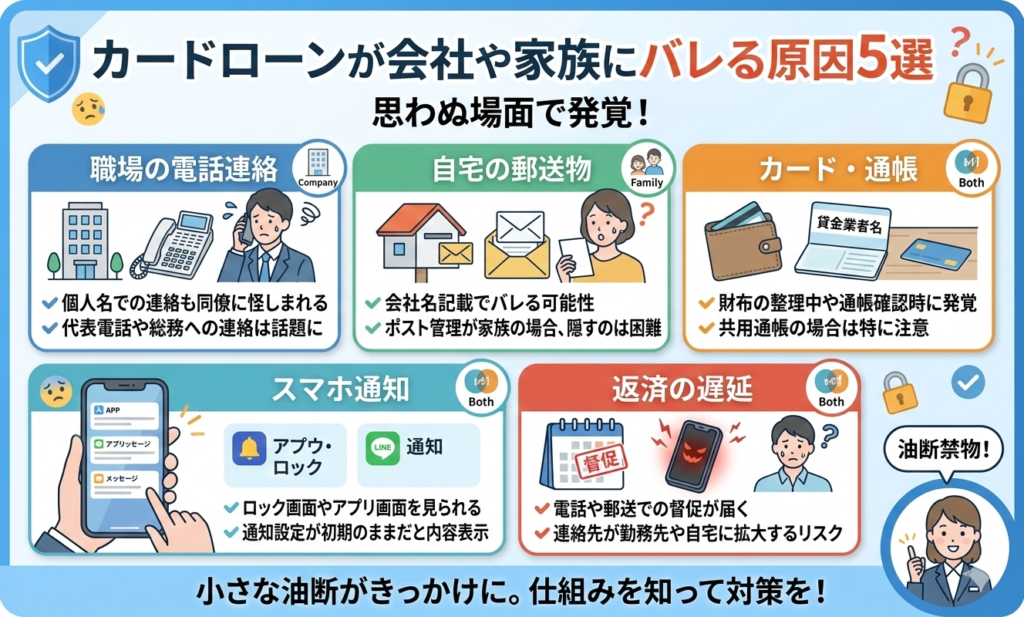

カードローンが会社や家族にバレる原因

カードローンは正しく利用すれば目立ちませんが、思わぬ場面で発覚することがあります。

ここでは、実際によくある5つの原因を具体的に整理します。

勤務先への在籍確認の電話連絡

会社にバレる最大のきっかけは、在籍確認の電話です。

カードローンでは、申込者が本当に勤務しているかを確認するため、職場に連絡が入る場合があります。

多くは個人名でかかってきますが、電話を取った同僚が不審に感じることもあります。

とくに総務や代表番号にかかると、話題になりやすい傾向があります。

事前に確認せず申し込むと、想定外の電話連絡が入る可能性があります。

勤務先への電話は、発覚につながりやすいポイントです。

自宅への契約書類や明細の郵送

家族に知られる原因として多いのが、郵送物の存在です。

契約書類や利用明細が自宅に届くと、同居家族の目に触れる可能性があります。

封筒に会社名が記載されていれば、違和感を持たれやすくなります。

ポストを家族が管理している家庭では、隠すことは難しくなります。

電子交付に設定していない場合、定期的に書類が届くケースもあります。

郵送物は、家庭内で発覚する典型的な原因です。

ローンカードや利用履歴の発見

財布の中のカードや通帳の履歴から発覚することもあります。

ローンカードを見られれば、言い訳は難しくなります。

銀行口座の取引明細に貸金業者名が記載される場合もあります。

共用の通帳を使っている家庭では、とくに注意が必要です。

カードを机に置き忘れるなど、小さな油断がきっかけになります。

スマホ通知やアプリ画面の確認

スマホの通知も見落とせない原因です。

アプリからのプッシュ通知やメールが表示されると、画面を見られた瞬間に気づかれる可能性があります。

家族の前で操作中にアプリ名が表示されることもあります。

通知設定を初期状態のままにしていると、内容がそのまま表示されます。

ロック画面の表示設定によっては、借入や返済の情報が見えることもあります。

スマホ管理の甘さは、意外な盲点です。

延滞による督促連絡

最もリスクが高いのは返済遅延です。

支払いが遅れると、電話や郵送で督促が行われます。

連絡が自宅や勤務先に入る場合もあります。

督促状は通常の封筒よりも目立つことが多く、家族に見られやすくなります。

電話に出られない状況が続くと、連絡先が拡大する可能性もあります。

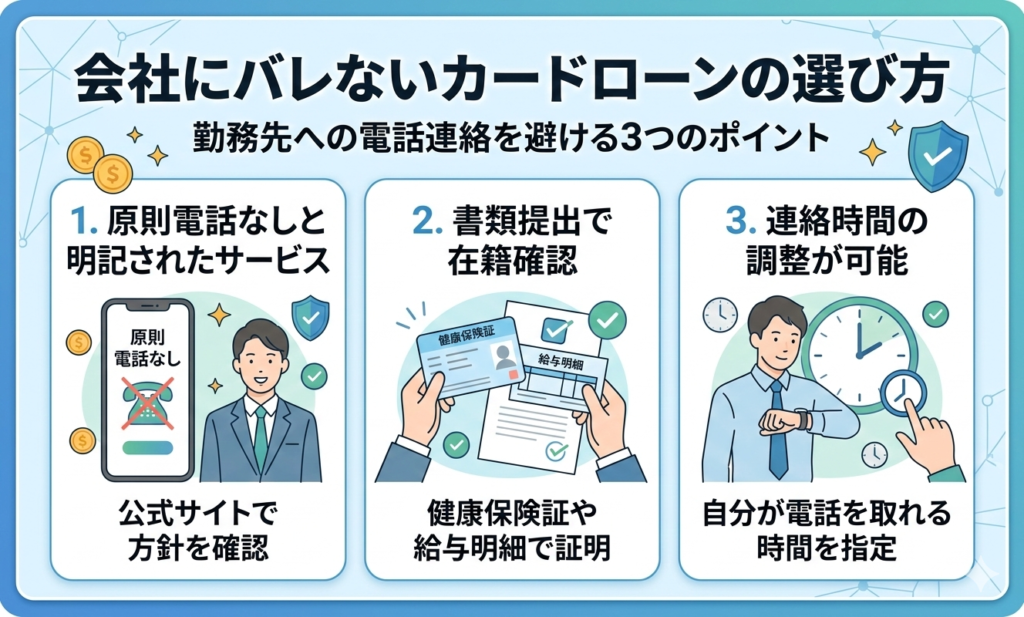

会社にバレないカードローンの選び方

勤務先に知られたくない場合は、申込先の選び方がすべてを左右します。

ここでは、電話連絡を避けるために確認すべき3つのポイントを具体的に解説します。

原則電話なしと明記されたサービスの選択

会社にバレたくないなら、公式サイトに「原則電話なし」と明記されたサービスを選ぶことが重要です。

原則とは、基本的には電話連絡を行わない方針を示します。

すべてのケースで完全にゼロとは限りませんが、多くの利用者が電話なしで契約しています。

申込内容に問題がなければ、書類確認のみで進む場合が一般的です。

「原則」という表現は例外があることも意味するため、完全に電話がないとは限りません。

実績や利用者数が多い大手は、対応フローが整っています。

事前に方針を確認してから申し込む姿勢が、リスク回避につながります。

書類提出による在籍確認への対応

電話を避けたい場合は、書類で在籍を確認できる体制があるかが鍵です。

健康保険証や直近の給与明細などで勤務実態を示す方法があります。

これにより、職場へ直接連絡せずに確認が完了する場合があります。

必要書類は申込先ごとに異なるため、事前の確認が欠かせません。

提出書類に不備があると追加連絡が入る可能性もあります。

書類対応が可能な会社を選ぶことが、発覚防止の現実的な対策です。

勤務先への連絡時間を調整できる体制

万一電話確認が必要な場合でも、時間帯を調整できる体制は重要です。

たとえば、自分が確実に電話を取れる時間を指定できれば、第三者に知られる可能性を下げられます。

代表番号ではなく、部署直通番号を指定できる場合もあります。

事前相談に応じる会社は、柔軟な対応を行う傾向があります。

無断で進められるより、調整の余地がある方が安心です。

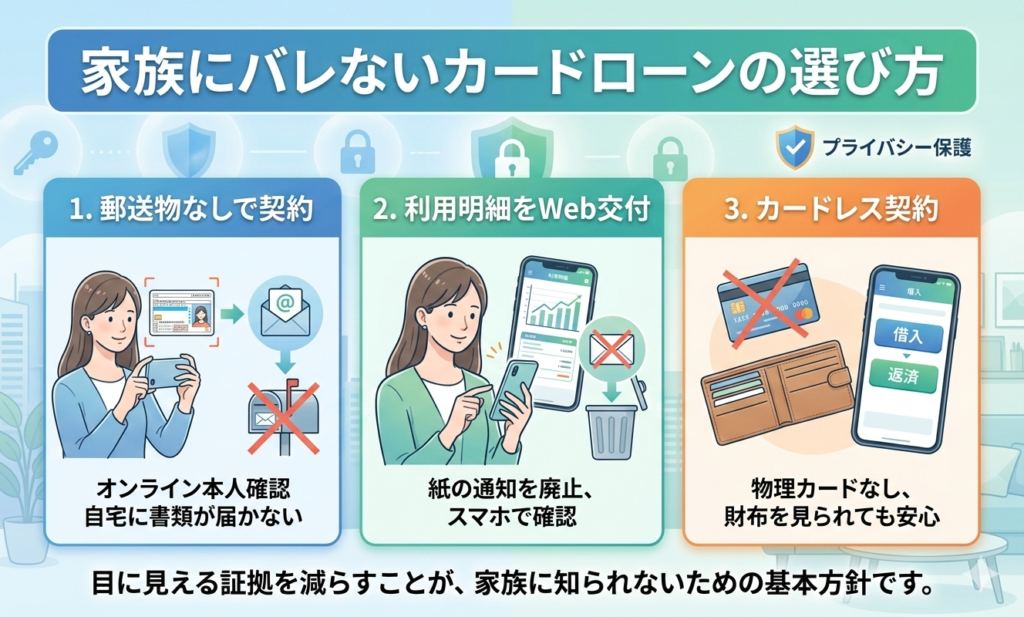

家族にバレないカードローンの選び方

家族に知られたくない場合は、自宅に「形として残るもの」を出さない設計が重要です。

ここでは、郵送物・明細・カードの3点から具体策を整理します。

郵送物なしで契約できる条件

家族にバレにくくするには、郵送物なしで契約できる条件を満たすことが欠かせません。

契約書類や利用案内が自宅に届くと、ポストを開けた家族に見られる可能性があります。

多くのサービスでは、オンライン本人確認を利用すると書類発送が不要になります。

本人確認書類をスマホで提出し、契約もWeb上で完了させる流れです。

設定を誤ると書面交付が選択される場合もあるため、申込画面の確認が必要です。

申込時に「郵送なし」の条件を必ず確認することが大切です。

利用明細をWeb交付に変更できる設定

利用明細をWeb交付に変更することも重要な対策です。

Web交付とは、明細を紙ではなく会員ページ上で確認する方法を指します。

紙の明細が届く設定のままだと、毎月ポストに通知が届きます。

家族が家計を管理している場合、すぐに気づかれる可能性があります。

契約後でも設定変更できる場合が多いため、早めの確認が必要です。

明細を電子化しておくことで、家庭内での発覚リスクを下げられます。

カードレス契約の活用

カードレス契約を選ぶと、物理的なローンカードが発行されません。

財布の中を見られて発覚する事態を防げます。

借入や返済は、アプリや振込サービスを通じて行います。

コンビニATMも、スマホ操作で利用できる場合があります。

カードが自宅に届かないため、郵便物対策にもなります。

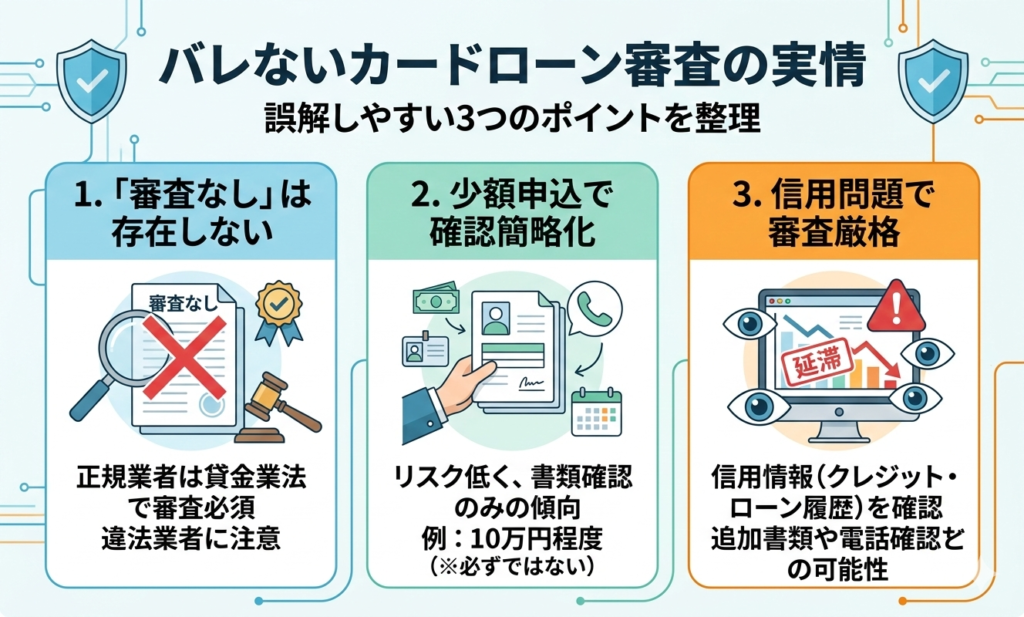

バレないカードローン審査の実情

「バレない」と聞くと、審査が甘い印象を持つ人もいます。しかし実際の審査は、法律に基づいて厳格に行われます。

ここでは誤解しやすい3つのポイントを整理します。

審査なしのカードローンは存在しない現実

審査なしで借りられる正規のカードローンは存在しません。

貸金業者は、返済能力を確認する義務があります。

これは貸金業法という法律で定められています。

申込者の収入や他社借入状況を確認せずに貸すことはできません。

もし「審査なし」をうたう業者があれば、正規登録でない可能性が高くなります。

手軽さだけで選ぶと、思わぬトラブルに巻き込まれるおそれがあります。

安全に借りるには、審査は必ず行われると理解しておく必要があります。

少額申込で在籍確認が簡略化される傾向

借入希望額が少額の場合、確認方法が簡略化される傾向があります。

高額融資では慎重な審査が行われますが、少額ではリスクが比較的低いためです。

たとえば、10万円程度の申込では書類確認のみで進むケースがあります。

ただし、これはすべての申込に当てはまるわけではありません。

申込内容や信用情報によって対応は変わります。

必要以上に高い金額を申請しないことが、確認を抑える一つの工夫です。

信用情報に問題がある場合の確認強化

信用情報に問題がある場合は、確認が強化されます。

信用情報とは、クレジットやローンの利用履歴を記録したデータです。

過去に延滞があると、返済能力を慎重に見られます。

追加書類の提出や電話確認が行われる可能性もあります。

短期間で複数社に申込をすると、審査が厳しくなる傾向もあります。

カードローンをバレないで借りる手順

バレにくくするには、申込前から借入後までの流れを意識することが大切です。

ここでは、実際の手順に沿って押さえるべき3つの行動を解説します。

申込前に在籍確認方法を相談する準備

申し込み前に在籍確認の方法を確認しておくことが重要です。

何も聞かずに手続きを進めると、職場へ突然電話が入る可能性があります。

公式サイトのFAQやチャット窓口で、確認方法を事前に問い合わせることができます。

書類対応が可能かどうかを確認してから申込に進む流れです。

勤務先の電話事情も整理しておくと安心です。

確認せずに申し込むと、想定外の連絡が入るおそれがあります。

準備をしてから申し込むことで、不意の連絡を防ぎやすくなります。

オンライン本人確認による郵送回避

郵送物を避けるには、オンライン本人確認を利用する方法が有効です。

これは、スマホで本人確認書類と顔写真を撮影して提出する仕組みです。

店舗に行く必要がなく、書類も自宅に届きません。

契約書類もWeb上で確認できる場合が多くなっています。

郵送設定を選ばないよう、申込画面での確認が必要です。

オンライン完結型を選ぶことで、家庭内での発覚リスクを抑えられます。

スマホATMによるカード発行回避

カードを発行しない方法として、スマホATMの活用があります。

スマホATMとは、アプリの画面を使ってATMを操作する仕組みです。

QRコードや番号入力で現金を引き出せます。

物理カードが発行されないため、財布から見つかる心配が減ります。

自宅へのカード郵送もありません。

銀行カードローンはバレないのか

銀行なら安心という印象を持つ人は少なくありません。しかし、銀行だから必ずバレにくいとは限りません。

ここでは実情を3つの視点で整理します。

銀行は在籍確認が実施されやすい傾向

銀行カードローンでは、在籍確認が行われるケースが一般的です。

銀行は貸金業法に加え、独自の審査基準を設けています。

そのため、勤務先への確認を丁寧に行う傾向があります。

消費者金融よりも慎重に進める場合もあります。

銀行だから電話がないと考えるのは早計です。

電話は個人名で行われることが多いですが、連絡自体がゼロとは限りません。

事前に確認方法を把握することが重要です。

ネット銀行はWeb完結型が多い特徴

ネット銀行は、来店不要で契約できる商品が多い特徴があります。

申込から契約までオンラインで完了する設計が一般的です。

書類も電子交付が中心で、自宅への郵送を減らせます。

スマホで本人確認を行う仕組みも整っています。

ただし、審査そのものが省略されるわけではありません。

Web完結は手続き面での利便性を高める仕組みです。

郵送物を減らしたい人に向いています。

個人名で連絡される配慮

在籍確認の電話は、銀行名ではなく担当者の個人名で行われることが多いです。

これは、周囲に内容を知られないための配慮です。

たとえば「〇〇と申しますが、△△様はいらっしゃいますか」といった形で連絡されます。

用件を詳しく伝えることは通常ありません。

ただし、電話そのものを避けられるわけではありません。

個人名対応は配慮の一つに過ぎません。

セブン銀行カードローンなどネット銀行の特徴

ネット銀行のカードローンは、実店舗を持たない分、オンライン機能が充実しています。

ここでは、利用時に注目すべき2つのポイントを解説します。

口座保有者は郵送物なし契約が可能な場合

すでに口座を持っている場合、郵送物なしで契約できるケースがあります。

既存の本人確認情報を活用できるためです。

追加の書類提出が不要になることもあります。

契約内容もインターネット上で確認できます。

口座保有者だから必ず郵送がないとは限りません。

条件を満たさないと書類が発送される場合もあります。

事前に契約条件を確認することが重要です。

アプリで明細を確認できる仕組み

ネット銀行では、アプリで利用明細を確認できる仕組みが整っています。

紙の明細を発行しない設定が可能です。

借入や返済の履歴もスマホ上で管理できます。

通知設定を調整すれば、表示内容をコントロールできます。

紙が届かないため、家族に見られる可能性を減らせます。

専業主婦や学生がバレないカードローンを利用する際の注意点

専業主婦や学生は、会社員とは審査の見られ方が異なります。

属性ごとの確認ポイントを理解しておくことが、バレにくさを保つ鍵になります。

専業主婦は本人確認中心で進むケース

専業主婦の場合、本人確認を中心に審査が進むケースがあります。

収入がない場合でも、配偶者に安定収入があれば申込可能な商品があります。

銀行カードローンでは配偶者の同意が不要な場合もあります。

電話確認が行われるとしても、自宅ではなく本人の携帯に入ることが一般的です。

申告内容に不備があると追加確認が行われる可能性があります。

情報を正確に入力することが、余計な連絡を防ぐポイントです。

学生はアルバイト先への確認が行われる可能性

学生の場合、収入源はアルバイトが前提となります。

そのため、勤務先への在籍確認が行われる可能性があります。

シフト制の職場では、本人が不在の時間帯に電話が入ることもあります。

少額申込であっても確認が省略されるとは限りません。

申込前に連絡方法を相談しておくと安心です。

カードローン即日融資でもバレないための条件

即日融資を希望する場合でも、バレにくさは工夫次第で保てます。

スピードと慎重さを両立させるための条件を整理します。

消費者金融は即日対応しやすい特性

即日融資を希望するなら、消費者金融は対応しやすい傾向があります。

審査体制が整っており、土日でも対応する会社が多いからです。

オンライン完結型を選べば、来店せずに手続きが進みます。

急ぐあまり確認を怠ると、職場に連絡が入る可能性があります。

ただし、在籍確認が不要になるわけではありません。

スピードだけでなく、確認方法も同時に意識することが重要です。

早い時間帯の申込による当日融資の実現

当日融資を実現するには、できるだけ早い時間に申し込むことが有効です。

審査や振込には一定の時間がかかります。

夕方以降の申込では、翌営業日扱いになることもあります。

書類不備があるとさらに時間を要します。

事前に必要書類を準備しておくと手続きがスムーズです。

在籍確認なしカードローン審査甘いという噂の真相

「在籍確認なし=審査が甘い」という情報を目にすることがあります。しかし実際の審査は、確認方法と審査基準が別に考えられています。

ここでは誤解されやすい2つのポイントを整理します。

在籍確認なしでも審査は厳正に実施

在籍確認が電話で行われない場合でも、審査自体は厳正に実施されます。

電話確認はあくまで在籍事実を確認する手段の一つです。

収入や他社借入状況、信用情報は別途チェックされます。

信用情報とは、ローンやクレジットの利用履歴を記録したデータです。

書類提出で在籍確認を代替する場合でも、返済能力の確認は省略されません。

確認方法が簡略化されても、審査基準が緩むわけではありません。

審査が甘いと断言できる正規業者は存在しない事実

正規登録の貸金業者で「審査が甘い」と断言できる会社はありません。

金融機関は法律に基づき、返済能力を調査する義務があります。

審査基準は公開されていませんが、一定の基準を満たす必要があります。

「誰でも通る」「必ず貸す」といった表現は正規業者では使われません。

そのような宣伝を行う業者には注意が必要です。

バレないために避けるべき行動

バレないように工夫する以前に、発覚リスクを高める行動を避けることが重要です。

ここでは、特に注意したい3つの行動を整理します。

在籍確認での虚偽申告

在籍確認に関して虚偽の申告をすることは避けるべきです。

勤務先を偽ったり、実在しない会社名を記載したりすると、審査段階で発覚する可能性があります。

金融機関は提出書類や信用情報を照合しています。

不自然な点があれば追加確認が行われます。

結果として審査落ちだけでなく、社内共有される記録に残ることもあります。

正確な情報を申告することが、結果的にリスク回避につながります。

ヤミ金や個人間融資の利用

ヤミ金や無登録業者の利用は大きな危険を伴います。

正規業者と異なり、法外な利息や強引な取り立てが行われることがあります。

SNSで個人間融資と称して勧誘するケースも見られます。

身分証の写真を悪用される被害も報告されています。

困っているときほど、安易に連絡先を伝えないことが大切です。

安全に借りるためには、登録業者かどうかを必ず確認する姿勢が必要です。

返済遅延の放置

返済遅延を放置することは発覚リスクを高めます。

期日を過ぎると、まず電話やメールで連絡が入ります。

それでも対応しない場合、自宅へ督促状が届くことがあります。

長期化すると、法的手続きに進む可能性もあります。

小さな遅れでも早期対応が重要です。

返済遅延が発覚リスクを高める理由

返済が遅れると、通常よりも連絡手段が増えます。

その結果、家族や職場に知られる可能性が高まります。具体的な流れを確認します。

督促状の郵送

返済が一定期間遅れると、督促状が自宅へ郵送されることがあります。

封筒には社名が記載される場合があります。

家族が先に郵便物を受け取ると、内容を疑問に思われる可能性があります。

差出人名を確認する習慣がある家庭では特に注意が必要です。

遅延が続くほど通知は増えます。

郵送物を防ぐためにも、期日管理を徹底することが重要です。

勤務先への連絡の可能性

長期延滞になると、勤務先へ連絡が入る可能性があります。

通常は個人名でかけられますが、回数が増えれば不自然に感じられます。

本人と連絡が取れない場合に行われる対応です。

職場で電話を多く受ける環境では目立ちやすくなります。

延滞を重ねないことが最大の予防策です。

無理のない返済計画の立て方

バレない利用を続けるには、無理のない返済計画が前提です。

借入前に計画を立てることで、後のトラブルを防ぎやすくなります。

事前の返済シミュレーション実施

借入前に返済シミュレーションを行うことが有効です。

公式サイトでは毎月の返済額を試算できます。

金額と回数を入力するだけで、総返済額が表示されます。

想定外の負担を防ぐ目安になります。

例えば月5,000円の差でも年間では大きな差になります。

事前確認をすることで、現実的な返済計画を立てやすくなります。

借入総額を年収内に抑える意識

借入総額を年収の範囲内に抑える意識が重要です。

貸金業法では年収の3分の1を超える貸付が制限されています。

これを総量規制と呼びます。

年収300万円なら上限は100万円です。

他社借入も合算されます。

余裕を持った範囲で利用することで、返済遅延のリスクを抑えられます。

バレないカードローンに関するよくある質問

バレない利用を考える中で、多くの人が共通の疑問を持ちます。

代表的な質問について整理します。

誰にもバレずに借りれるローンはありますか

誰にも絶対にバレないローンは存在しません。

金融機関は契約や法令に基づいて手続きを行います。

郵送物なしや電話なしの工夫は可能です。

しかし利用状況次第では連絡が入ります。

100%の保証はできません。

リスクを減らす工夫を積み重ねることが現実的な対応です。

審査なしで10万円を借りたい

審査なしで10万円を借りる方法は正規業者にはありません。

少額であっても返済能力の確認は行われます。

審査を省略する業者は無登録の可能性があります。

安易な広告表現には注意が必要です。

正規業者を選ぶことが安全につながります。

金額の大小に関わらず審査は避けられません。

ちょい借りはヤミ金?

「ちょい借り」という言葉自体がヤミ金を意味するわけではありません。

少額短期の借入を指す一般的な表現です。SNSでの個人間融資には注意が必要です。

登録番号の確認が重要です。金融庁のサイトで業者登録を確認できます。

まとめ|バレないカードローンの選び方

バレないカードローンを実現するには、仕組みの理解が前提です。在籍確認の方法を選べるか、WEB完結で郵送物を避けられるか、カードレスで形を残さないかが重要な判断軸になります。

一方で、在籍確認や郵送物、スマホ通知、そして延滞は発覚の大きな原因です。特に返済遅延は連絡手段が増え、家族や職場に知られる可能性を一気に高めます。

原則電話なしのサービス選択や書類対応の確認、明細の電子化など具体策を講じることが大切です。さらに、無理のない返済計画を立てることで、トラブル自体を防げます。

\誰にもバレたくない方へ↓/