パート収入で生活していると、「急な出費でお金が足りない」「パートでもお金を借りられるの?」と不安に感じることがありますよね。特に年収120万円前後の場合、審査に通るのか、いくらまで借りられるのか気になる人も多いでしょう。

安定した収入があればパートでもカードローンでお金を借りることは可能です。実際にパート主婦でも利用できるカードローンは多くあり、急な生活費や予想外の支払いに対応している人も少なくありません。

この記事では、パートがお金を借りる主な方法や、パートでも審査に通りやすいカードローン、借りられる金額の目安をわかりやすく解説します。さらに、審査に通るコツや家族にバレずに借りる方法、カードローン以外でお金を用意する方法まで詳しく紹介します。

仕事が忙しく

\記事を読む時間がない方へ↓/

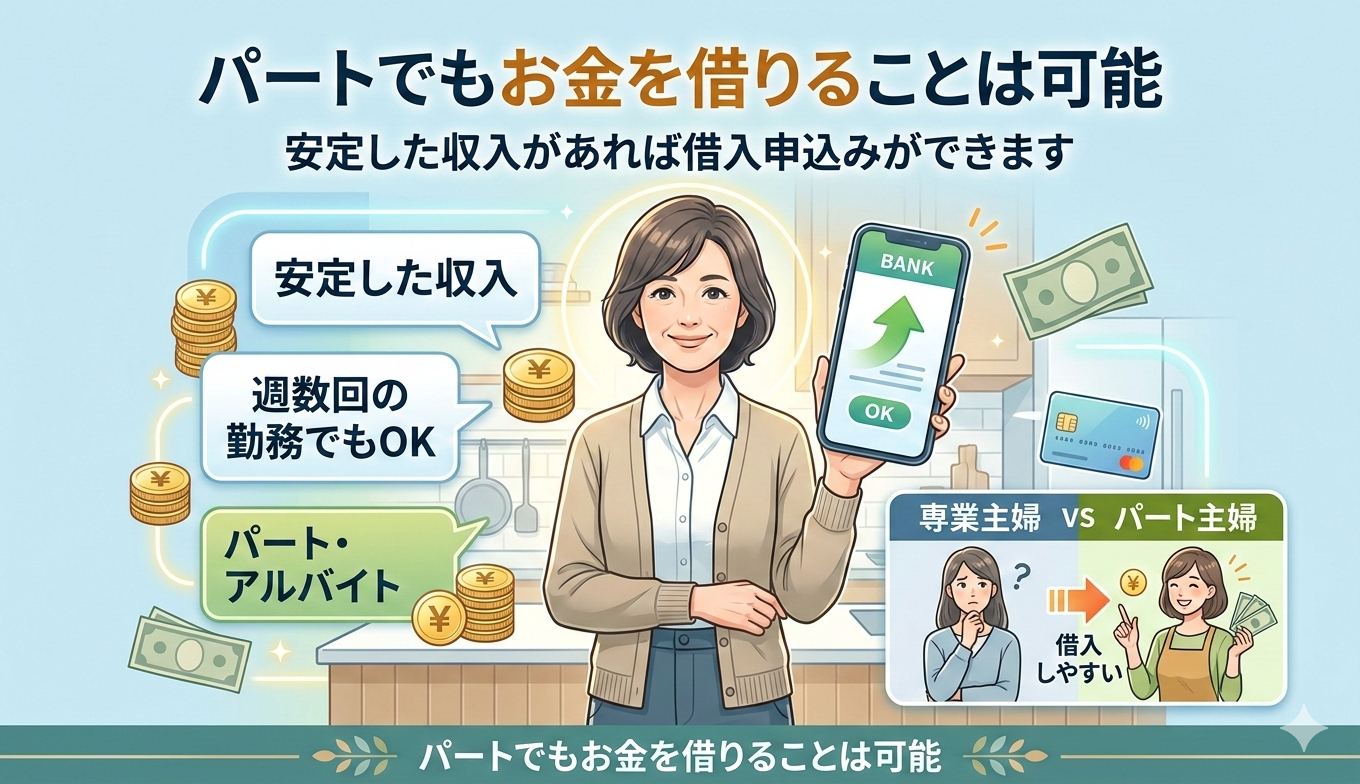

パートでもお金を借りることは可能

パート収入でも「お金を借りられるのか」と不安に感じる人は少なくありません。実際には、安定した収入があればパートでも借入は可能です。

ここでは、パート収入でもお金を借りられる理由や、専業主婦との違いについてわかりやすく解説します。

スポンサーリンク

安定収入があればパートでも借入申込みができる

パートでも継続的な収入があれば、カードローンの申込みは可能です。多くの金融機関では、雇用形態よりも「安定した収入があるか」を重視して審査を行います。

たとえば、毎月同じ勤務先でパートとして働き、定期的に給与を受け取っていれば安定収入と判断されることが多いです。週数回の勤務でも、長く続いている場合は評価されやすくなります。

働き始めて間もない場合や収入が極端に不安定な場合は、審査が慎重になる可能性があります。

そのため、一定期間働いた実績がある状態で申し込むと安心です。このように、パートという働き方でも安定収入があれば借入の申込みは十分に可能です。

パート収入でもカードローンを利用している人は多い

パート収入でもカードローンを利用している人は少なくありません。

実際に、アルバイトやパートの利用者を想定したカードローン商品は数多く提供されています。

急な出費や生活費の不足など、少額の資金が必要になる場面は誰にでもあります。そうしたとき、パート収入の人でもカードローンを利用して資金を補っているケースは珍しくありません。

特に消費者金融のカードローンは、パートやアルバイトでも申し込めることを明確にしている会社が多くあります。このように、パート収入でもカードローンは現実的な資金調達の方法として広く利用されています。

専業主婦よりパート主婦の方が借入しやすい

一般的に、専業主婦よりもパート主婦の方が借入しやすい傾向があります。

理由は、本人に収入があるかどうかが審査で大きなポイントになるためです。

専業主婦の場合、本人の収入がないため申し込めるローンは限られます。一方でパート主婦は、自分の収入を基準にカードローンへ申し込めるケースが多くなります。

たとえば、月に数万円でも給与収入がある場合、本人の返済能力として評価される可能性があります。このような理由から、専業主婦よりもパート主婦の方が借入の選択肢が広くなりやすいといえます。

パートがお金を借りる主な方法

パート収入がある人がお金を借りる方法はいくつかあります。代表的なのはカードローンですが、それ以外にも利用できる手段があります。

自分の状況に合った方法を選ぶことが大切です。

消費者金融カードローンで借りる

パートの人がお金を借りる方法として、最も利用されているのが消費者金融のカードローンです。

安定収入があれば、パートやアルバイトでも申込みが可能な場合が多いからです。

消費者金融は審査スピードが比較的早く、即日融資に対応している会社もあります。急な出費が発生したときでも、早く資金を用意できる点が特徴です。

また、スマートフォンから申し込みから契約まで完結できるサービスも増えています。来店不要で利用できるため、忙しいパート主婦にも利用しやすい仕組みです。

銀行カードローンで借りる

銀行カードローンでも、パートの人が借入できる場合があります。銀行によっては、安定した収入があれば雇用形態を問わず申し込める商品を用意しているためです。

銀行カードローンは金利が比較的低い傾向があります。

長期間借りる場合、利息の負担を抑えやすいメリットがあります。

ただし銀行カードローンは審査が慎重になりやすく、融資まで時間がかかる場合があります。

金利を重視する人にとって、銀行カードローンは検討する価値のある借入方法といえるでしょう。

クレジットカードのキャッシングで借りる

すでにクレジットカードを持っている場合は、キャッシング枠を利用してお金を借りる方法もあります。キャッシングとは、クレジットカードで現金を借りる機能のことです。

キャッシング枠が設定されていれば新たにローン契約をする必要はありません。

ATMやネットサービスを利用して、比較的すぐに現金を引き出せます。

キャッシング枠が付いていない場合は利用できないため事前に確認しておきましょう。

配偶者貸付制度を利用する

配偶者貸付制度を利用すればパート主婦でも借入できる可能性があります。

これは、配偶者の年収を合算して借入額を判断する制度です。

通常、貸金業者から借りられる金額は年収の3分の1までとされています。これを総量規制と呼びます。

配偶者貸付では、夫婦の収入を合計して上限額を計算します。たとえば、パート収入が少ない場合でも、配偶者に十分な収入があれば借入できる可能性があります。

配偶者貸付制度は利用できる会社が限られますが、パート主婦でも借入できる可能性を広げる制度の一つです。

パートでも借りやすい消費者金融カードローン

パート収入でも利用しやすい借入先として、多くの人に選ばれているのが消費者金融カードローンです。安定した収入があれば申込みできる商品が多く、審査や融資のスピードも比較的早い特徴があります。

ここでは、パートでも利用しやすい代表的な消費者金融カードローンを紹介します。

プロミスはパートでも申込みしやすい

プロミスはパートやアルバイトでも申込みやすいカードローンとして知られています。安定した収入があれば雇用形態を問わず申し込めるため、パート主婦でも利用できる可能性があります。

特に特徴的なのは、申込みから契約までをWebで完結できる点です。スマートフォンから手続きを進められるため、店舗へ行く必要がありません。

仕事や家事で忙しい人でも利用しやすい仕組みといえます。また、事前に借入可能かを簡易的に確認できる診断サービスも用意されています。

申込み前に目安を知ることができるため、審査が不安な人でも検討しやすいでしょう。

アイフルはWeb完結で借りやすい

アイフルはオンライン手続きの使いやすさが特徴の消費者金融です。申込みから契約までをWebで完結できるため、来店せずに借入手続きを進められます。

スマートフォンやパソコンから申し込みができ、書類提出もカメラで撮影してアップロードする方法が一般的です。

また、カードレス契約に対応している点も特徴です。カードを発行せずに利用できるため、自宅に郵送物が届く心配を減らせます。

家族に知られずに利用したい人にとっても、検討しやすいカードローンといえるでしょう。

アコムは初めてでも利用しやすい

アコムは初めてカードローンを利用する人でも申し込みやすい消費者金融です。申込み条件が比較的わかりやすく、安定収入があればパートでも申込みできる場合があります。

公式サイトでは借入の流れや返済方法が詳しく説明されているため、カードローンに慣れていない人でも理解しやすい構成になっています。

さらに、借入可能かを事前に確認できる簡易診断も用意されています。短時間で結果の目安が表示されるため、申し込み前の参考になります。

初めてカードローンを検討している人でも、安心して利用を考えやすいサービスといえるでしょう。

レイクは無利息期間が利用できる

レイクは無利息期間サービスが利用できる点が特徴のカードローンです。一定期間は利息が発生しないため、短期間の借入であれば利息の負担を抑えやすくなります。

たとえば、給料日までの生活費など、短い期間だけ借りたい場合に役立つ仕組みです。無利息期間の長さは条件によって異なるため、事前に確認しておくと安心です。

また、申込みから契約までをオンラインで進めることができます。店舗へ行く必要がないため、忙しいパートの人でも手続きしやすい特徴があります。

SMBCモビットはカードレス利用ができる

SMBCモビットはカードレスで利用できるカードローンです。カードを発行せずに利用できるため、財布にローンカードを入れる必要がありません。

スマートフォンや銀行口座を利用して借入や返済を行える仕組みが整っています。そのため、ATMに行かなくても資金を利用できる場合があります。

カードレス契約でも利用条件があるため、申込み前に確認しておくことが大切です。

周囲に知られにくい形で利用したい人にとって、SMBCモビットは有力な選択肢の一つです。

銀行からお金を借りるパート向けカードローン

銀行カードローンは、消費者金融より金利が低めに設定されていることが多い借入方法です。審査はやや慎重になる傾向がありますが、安定した収入があればパートでも申し込める商品があります。

ここでは、パートでも検討できる銀行カードローンを紹介します。

楽天銀行スーパーローンはネット完結で利用できる

楽天銀行スーパーローンはインターネットで手続きが完結しやすいカードローンです。申込みはWebから行うことができ、スマートフォンでも手続きを進められます。

楽天銀行の口座を持っている場合は、手続きがスムーズに進むことがあります。オンライン中心の手続きのため、銀行の店舗へ行く必要はありません。

楽天のサービスを利用している人にとっては、使い慣れた環境で申し込みやすい点もメリットといえるでしょう。

三井住友銀行カードローンは大手銀行の安心感がある

三井住友銀行カードローンは大手銀行が提供している安心感が特徴です。銀行ブランドの信頼性を重視する人に選ばれています。

銀行カードローンは、消費者金融と比べて金利が低めに設定されている傾向があります。長期間借りる場合は利息の負担を抑えやすくなる可能性があります。

また、銀行ATMを利用して借入や返済ができるため、普段から銀行ATMを使っている人には便利な仕組みです。

三菱UFJ銀行バンクイックはATM利用がしやすい

三菱UFJ銀行のバンクイックはATMの利用しやすさが特徴です。銀行ATMや提携ATMを利用して借入や返済を行うことができます。

ATMの設置場所が多いため、外出先でも利用しやすい環境が整っています。銀行ATMを日常的に利用している人にとって便利なサービスです。

銀行が提供するカードローンのため、金利も比較的低めに設定される傾向があります。

住信SBIネット銀行カードローンは金利優遇がある

住信SBIネット銀行カードローンは条件によって金利優遇が受けられる場合があります。銀行との取引状況などによって金利が下がる仕組みが用意されています。

ネット銀行のカードローンのため、申込みや手続きはオンラインで完結できます。店舗へ行く必要がない点は忙しい人にとって便利です。

スマートフォンアプリで利用状況を確認できる場合もあり、管理がしやすい点も特徴です。

セブン銀行カードローンはスマホで利用しやすい

セブン銀行カードローンはスマートフォンで利用しやすいカードローンです。申込みや利用状況の確認をスマートフォンから行える仕組みが整っています。

また、全国のセブン銀行ATMを利用できる点も特徴です。コンビニに設置されているため、身近な場所で利用できる場合があります。

コンビニATMは営業時間が長い場合が多く、仕事帰りでも利用しやすい点が大きなメリットです。

パート主婦はいくらまでお金を借りられる

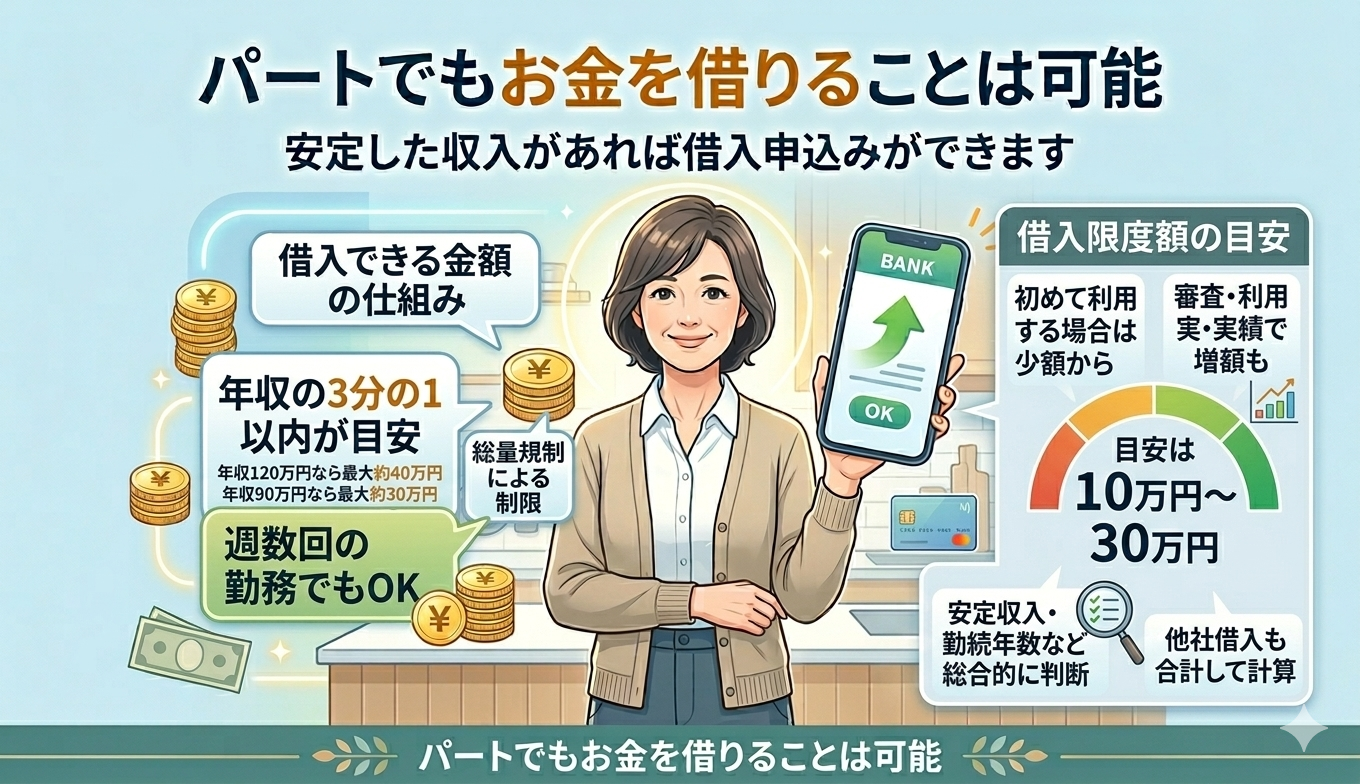

パート主婦がお金を借りる場合、借入できる金額には一定のルールがあります。特に消費者金融では法律による制限があり、誰でも自由に好きな金額を借りられるわけではありません。

ここでは、パート主婦の借入限度額の目安や借入金額が決まる仕組みについて解説します。

消費者金融は総量規制の対象になる

消費者金融からお金を借りる場合は総量規制という法律の制限を受けます。総量規制とは、貸金業法で定められたルールで、借入額が年収の3分の1を超えないようにする仕組みです。

この制度は、過剰な借入によって返済が困難になることを防ぐ目的で導入されています。たとえば年収120万円のパート主婦の場合、借入できる上限は最大でも約40万円が目安となります。

また、すでに他社から借入がある場合は、その金額も合計して計算されます。そのため、すでに借入がある場合は新たに借りられる金額が少なくなる可能性があります。

借入可能額は年収の3分の1以内が目安になる

消費者金融では借入可能額の目安として年収の3分の1以内という基準があります。これは総量規制による制限で、利用者の返済能力を超える貸付を防ぐために設けられています。

たとえば年収が120万円の場合は最大で約40万円、年収90万円の場合は最大で約30万円が目安になります。ただし、この金額はあくまで法律上の上限であり、実際の利用限度額は審査によって決まります。

審査では収入の安定性や勤続年数、他社借入なども確認されます。そのため、必ずしも上限まで借りられるとは限りません。

パートの借入限度額は10万円から30万円が目安になる

パート主婦がカードローンを利用する場合、最初の借入限度額は10万円から30万円程度になることが多い傾向があります。

これは収入額や勤務状況を考慮し、返済負担が大きくならない範囲で限度額が設定されるためです。特に初めてカードローンを利用する場合は、少額からスタートするケースが一般的です。

たとえば毎月のパート収入が安定している場合でも、最初から高額の借入枠が設定されるとは限りません。利用実績や返済状況によって、後から限度額が増える場合もあります。

パート主婦がお金を借りるときの審査ポイント

カードローンの審査では、収入の有無だけでなく複数のポイントが確認されます。パート主婦でも借入できる可能性はありますが、審査で見られるポイントを理解しておくことが重要です。

ここでは、カードローン審査で特に重視される代表的なポイントを解説します。

安定した収入があるか確認される

カードローンの審査で最も重要とされるのが安定した収入があるかどうかです。借入金は返済が前提となるため、継続的に収入がある人ほど審査で評価されやすくなります。

ここでいう安定収入とは、高額な収入である必要はありません。毎月一定の収入が継続して得られていることが重要とされています。

たとえばパート勤務でも毎月決まった収入がある場合は、審査対象として問題ないケースが多く見られます。

勤続年数が長いほど審査で評価されやすい

カードローンの審査では勤続年数も重要な判断材料になります。勤務期間が長いほど、収入が安定していると判断されやすくなります。

たとえば同じパート先で1年以上働いている場合は、継続的に収入があると判断される可能性が高くなります。一方で、働き始めて間もない場合は収入の安定性を判断しにくいため、審査が慎重になることがあります。

そのため勤務開始から間もない場合は、数か月働いてから申し込む方が審査に通りやすくなる可能性があります。

他社借入が多いと審査に通りにくい

カードローンの審査では他社からの借入状況も確認されます。すでに複数の会社から借入がある場合、返済負担が大きいと判断される可能性があります。

借入件数や借入額が多いほど、新たな融資は慎重に判断される傾向があります。金融機関は返済能力を超える貸付を避ける必要があるためです。

また、総量規制の範囲も関係してくるため、他社借入が多いと新たに借りられる金額が制限される場合があります。

過去の延滞や金融事故が確認される

カードローンの審査では信用情報と呼ばれる記録も確認されます。信用情報とは、クレジットカードやローンの利用履歴が登録されている情報のことです。

ここには過去の延滞や債務整理などの記録も含まれています。もし支払い遅れなどの履歴がある場合、審査に影響する可能性があります。

過去に長期延滞や金融事故がある場合は、審査に通らない可能性が高くなるため注意が必要です。

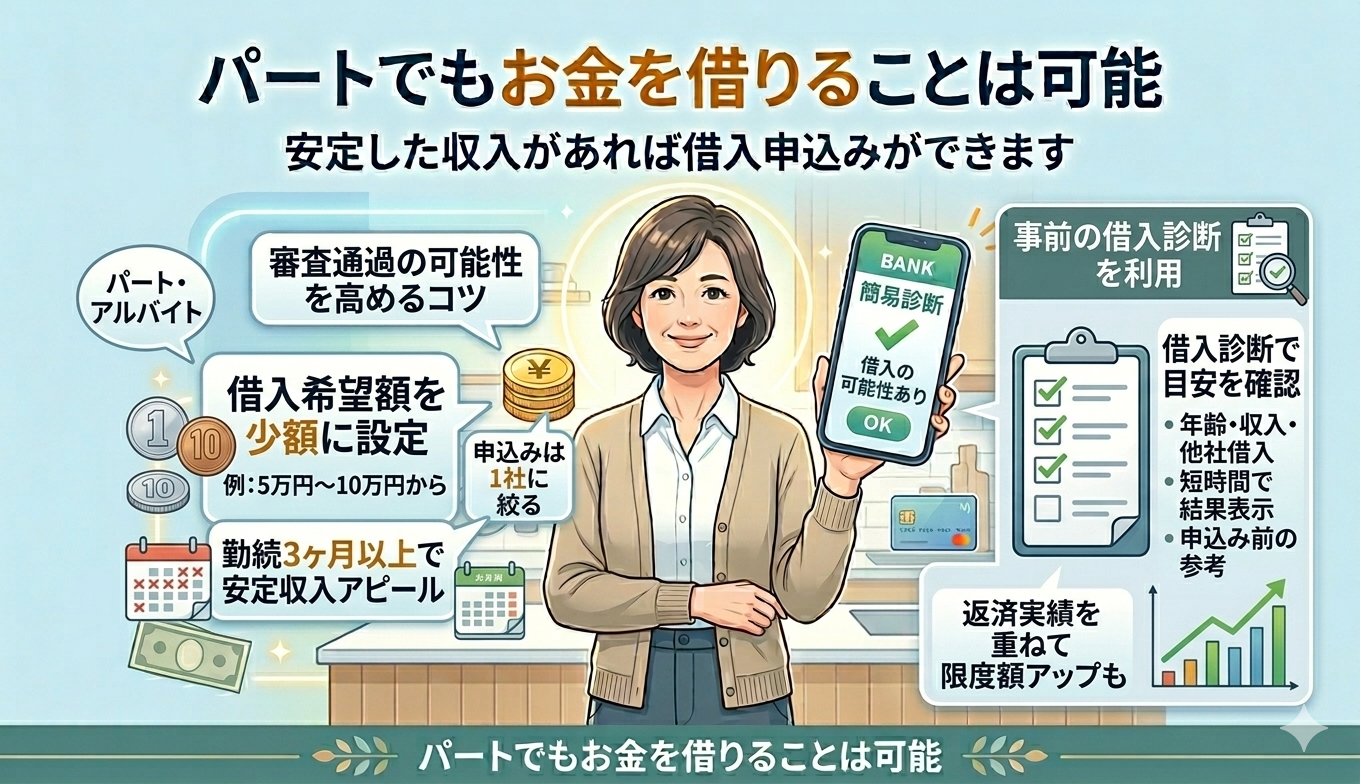

パートでも審査に通る可能性を高めるコツ

カードローンはパートでも申し込めますが、審査に通る可能性を高めるためにはいくつかのポイントがあります。申込み方法や借入額の設定を工夫するだけでも、審査結果に影響することがあります。

ここでは、パート主婦が審査に通りやすくするために意識したいポイントを紹介します。

借入希望額を少額に設定する

カードローンの審査では借入希望額を少額に設定する方が通りやすくなる傾向があります。借入額が大きいほど返済負担が増えるため、金融機関は審査を慎重に行うからです。

たとえば30万円や50万円を希望するよりも、まずは5万円や10万円など少額で申し込む方が審査に通る可能性が高くなることがあります。

特に初めてカードローンを利用する場合は、少額から利用実績を作る方法が一般的です。返済実績を積み重ねることで、後から利用限度額が増えるケースもあります。

申込みは1社に絞る

カードローンの申込みはできるだけ1社に絞ることが重要です。短期間に複数の会社へ申し込むと、審査に不利になる可能性があります。

カードローンの申込み情報は信用情報に記録される仕組みです。複数の会社へ同時に申し込んでいる場合、資金に困っていると判断されることがあります。

短期間に何社も申し込むと「申込みブラック」と判断され、審査に通りにくくなる可能性があります。

そのためカードローンを申し込む際は、事前に比較して利用先を決めたうえで1社に絞って申し込むことが大切です。

勤続3ヶ月以上になってから申し込む

カードローンの審査では勤務先での勤続期間も重要な判断材料になります。働き始めてすぐよりも、一定期間勤務している方が収入の安定性が評価されやすくなります。

一般的には勤続3ヶ月以上になると、審査に通る可能性が高くなるといわれています。毎月安定した収入があることを確認しやすくなるためです。

働き始めたばかりで申し込むと、収入の継続性が判断しにくく、審査が慎重になる場合があります。

事前の借入診断を利用する

カードローンに申し込む前に借入診断を利用する方法も有効です。借入診断とは、簡単な情報を入力することで借入できる可能性の目安を確認できるサービスです。

多くのカードローン会社では、年齢や収入、他社借入などを入力するだけで、短時間で結果の目安が表示されます。

この診断は正式な審査ではありませんが、申込み前の参考になります。審査に通る可能性が低い場合は、別の方法を検討する判断材料にもなります。

パート主婦が家族にバレずにお金を借りる方法

カードローンを利用する際、「家族に知られたくない」と考える人も少なくありません。最近はスマートフォンやオンライン手続きを活用することで、周囲に知られにくい形で借入できるサービスも増えています。

ここでは、家族にバレにくくするための具体的な方法を紹介します。

Web完結型カードローンを利用する

家族に知られずに借入したい場合はWeb完結型カードローンを選ぶ方法があります。Web完結とは申込みから契約までをインターネット上で行えるサービスのことです。

スマートフォンやパソコンから手続きを進められるため、店舗へ行く必要がありません。外出理由を説明する必要もないため、周囲に気付かれにくい特徴があります。

また書類提出もスマートフォンで撮影してアップロードする方法が一般的です。郵送手続きが不要になる場合もあります。

カードレス契約を選ぶ

カードレス契約を選ぶことも家族にバレにくくする方法の一つです。カードレス契約とはローンカードを発行せずに利用できるサービスのことです。

通常のカードローンではローンカードが発行されますが、カードレス契約の場合はスマートフォンや銀行口座を利用して借入できます。

カードを持ち歩く必要がないため、財布の中を見られて借入が知られる心配も減ります。

郵送物なしのサービスを選ぶ

カードローンの利用が家族に知られる原因の一つに郵送物があります。契約書類やカードが自宅に届くことで借入が知られるケースがあるためです。

そのため郵送物なしで契約できるサービスを選ぶことが重要です。最近はオンライン契約で郵送物を省略できるカードローンも増えています。

カードレス契約と組み合わせることで、自宅に書類が届く可能性をさらに減らすことができます。

通帳の取引履歴に注意する

カードローンの利用は銀行口座の取引履歴から家族に気付かれる場合があります。振込や引き落としの履歴が通帳に記録されるためです。

たとえばローン会社名が記載された振込履歴が残ると、借入が知られてしまう可能性があります。そのため利用する口座を工夫することが大切です。

パートがお金を借りるときの注意点

カードローンはパートでも利用できる可能性がありますが、申込み前に理解しておきたい注意点もあります。借入の仕組みや審査の特徴を知らずに申し込むと、思っていた結果にならないこともあります。

ここでは、パート主婦がお金を借りる前に確認しておきたいポイントを解説します。

希望額どおりに借りられるとは限らない

カードローンでは申込み時に希望した金額を必ず借りられるとは限りません。実際の借入限度額は、審査によって決まるためです。

金融機関は申込者の収入や勤続年数、他社借入などを確認し、返済能力に応じて利用限度額を設定します。そのため希望額より少ない金額になる場合もあります。

たとえば30万円を希望して申し込んだ場合でも、審査結果によっては10万円や20万円の限度額になるケースがあります。

勤務先に在籍確認が行われる場合がある

カードローンの審査では勤務先に在籍確認が行われる場合があります。在籍確認とは、申込者が実際にその会社で働いているかを確認する手続きです。

一般的には金融機関の担当者が勤務先へ電話をかけ、本人が在籍していることを確認します。ただし会社名ではなく個人名で連絡するなど配慮されるケースが多くなっています。

在籍確認が行われる可能性があるため、勤務先の電話対応状況を事前に確認しておくと安心です。

返済計画を立てて利用する

カードローンを利用する際は事前に返済計画を立てておくことが大切です。計画を立てずに借入すると、返済負担が大きくなる可能性があります。

カードローンは毎月少額ずつ返済できる仕組みですが、借入額が増えると返済期間も長くなる傾向があります。その結果、支払う利息が増えることもあります。

生活費の補填として利用する場合でも、毎月いくら返済できるかを考えてから借入額を決めることが重要です。

カードローン以外でお金を用意する方法

急にお金が必要になった場合でも、必ずしもカードローンを利用する必要があるとは限りません。状況によっては借入以外の方法でお金を用意できるケースもあります。

ここでは、カードローン以外で資金を用意する代表的な方法を紹介します。

不用品を売却してお金を作る

急ぎでお金が必要な場合は不用品を売却して資金を作る方法があります。自宅にある使っていない物を売ることで現金を得ることができます。

ブランド品や家電、ゲーム機、スマートフォンなどは中古市場でも需要があるため、売却できる可能性があります。

最近はフリマアプリやリサイクルショップなど手軽に売却できるサービスも増えています。スマートフォンから出品できるため、自宅にいながら取引できる点も便利です。

勤務先に給料前払いを相談する

勤務先によっては給料の前払い制度を利用できる場合があります。前払い制度とは、すでに働いた分の給与を給料日前に受け取れる仕組みです。

最近は福利厚生として前払い制度を導入している会社も増えています。スマートフォンアプリから申請できるサービスもあり、手続きが簡単な場合もあります。

すでに働いた分の給与を受け取る仕組みのため、借入とは異なり利息が発生しないケースが多い点も特徴です。

生活福祉資金貸付制度を利用する

生活が困難な場合は生活福祉資金貸付制度を利用できる可能性があります。この制度は社会福祉協議会が実施している公的な貸付制度です。

主に低所得世帯や生活に困っている世帯を対象としており、生活費や教育費などを支援する目的で利用できます。

一般的なカードローンとは異なり、低金利または無利子で利用できる場合がある点が特徴です。ただし利用には一定の条件や審査があります。

家族や知人に相談する

お金に困った場合は家族や信頼できる知人に相談する方法もあります。身近な人に事情を説明することで助けてもらえる可能性があります。

金融機関から借入する場合と異なり、利息が発生しないケースも多く、返済条件を柔軟に相談できる場合があります。

ただしお金の貸し借りは人間関係に影響する可能性があるため、返済期限や金額を事前に決めておくことが大切です。

パートがお金を借りるときによくある質問

パートで働いている人の中には、「本当に借りられるのか」「収入が少なくても大丈夫なのか」といった疑問を持つ方も多いでしょう。ここでは、パートがお金を借りるときによくある質問を取り上げ、カードローンの仕組みや審査の考え方をわかりやすく解説します。

パートでも即日でお金を借りられる?

パートでも条件を満たしていれば即日でお金を借りられる可能性があります。多くの消費者金融では申込みから審査、契約までをインターネット上で完結できる仕組みを整えています。

そのため午前中や早い時間に申込みを行い、審査がスムーズに進めばその日のうちに借入できるケースもあります。特にWeb完結型のカードローンではスマートフォンから申込みできる点が特徴です。

ただし審査状況や申込み時間によっては当日中に融資を受けられない場合もあります。即日融資を希望する場合は、早めの時間帯に申し込むことが大切です。

パート収入だけでも審査に通る?

パート収入だけでも安定した収入があれば審査に通る可能性はあります。カードローンの審査では雇用形態よりも継続して収入があるかどうかが重視されるためです。

たとえば毎月一定の収入を得ているパート勤務であれば、審査対象として扱われることが一般的です。勤務時間が安定している場合は返済能力があると判断されやすくなります。

ただし収入が極端に少ない場合や勤続期間が短い場合は審査で不利になる可能性もあります。安定した収入があることが審査通過の重要なポイントになります。

無職でも10万円借りる方法はある?

基本的に無職の状態ではカードローンを利用することは難しいとされています。カードローンは返済能力を前提として貸付を行うため、収入がない場合は審査に通りにくくなります。

金融機関は毎月の収入を確認したうえで貸付の可否を判断します。そのため収入がない状態では返済能力を証明することが難しくなります。

どうしてもお金が必要な場合は短期間のアルバイトを始めるなど、収入を得てから申し込む方法も考えられます。収入がある状態を作ることが借入の第一歩になります。

専業主婦でもお金を借りられる?

専業主婦の場合は消費者金融のカードローンを利用することが難しいとされています。多くの消費者金融では本人に安定した収入があることを申込み条件としているためです。

一方で銀行カードローンの中には配偶者に安定した収入があれば申込み可能な場合もあります。この仕組みは配偶者貸付と呼ばれることがあります。

ただし銀行によって条件や取扱いは異なります。専業主婦が借入を検討する場合は、利用条件を事前に確認することが重要です。

パートがお金を借りる前に確認しておきたいポイント

カードローンを利用する前には、いくつか確認しておきたいポイントがあります。事前に準備をしておくことで無理のない借入につながります。

ここでは、パートが安心して借入するために意識しておきたいポイントを解説します。

借入目的を明確にしておく

お金を借りる前に借入目的を明確にしておくことが大切です。目的が曖昧なまま借入すると必要以上に借りてしまう可能性があります。

たとえば急な医療費が必要、生活費の一時的な補填など具体的な用途を整理しておくと借入額を判断しやすくなります。

目的がはっきりしていれば、本当に必要な金額だけを借りる意識が生まれます。その結果返済負担を抑えることにもつながります。

毎月の返済額をシミュレーションする

カードローンを利用する前には毎月の返済額をシミュレーションしておくことが重要です。返済額を把握していないと家計に負担がかかる可能性があります。

多くの金融機関の公式サイトには返済シミュレーション機能が用意されています。借入額や金利、返済期間を入力すると毎月の返済額を確認できます。

たとえば10万円を借りた場合でも返済期間によって月々の支払額は変わります。事前に確認しておくことで無理のない借入計画を立てやすくなります。

無理のない借入額を決める

カードローンを利用する際は無理のない借入額を決めることが重要です。借入額が大きくなるほど毎月の返済負担も大きくなります。

毎月の収入の中でどのくらい返済に充てられるのかを考えておくと借入額の目安が見えてきます。生活費や固定費を差し引いた余裕資金の範囲で借入を考えることが大切です。

必要以上に借入をすると返済期間が長くなり利息負担も増えてしまいます。自分の収入に合った借入額を設定することが安心して利用するためのポイントです。

まとめ

パート勤務でも安定した収入があれば、カードローンを利用してお金を借りることは可能です。特に消費者金融カードローンはパートでも申し込みやすく、Web完結や即日融資に対応しているサービスもあります。

一方で銀行カードローンは金利が低い傾向があり、長期的な借入を検討する人に向いています。

ただし消費者金融には総量規制があり、借入額は年収の3分の1以内が目安になります。審査では安定した収入、勤続年数、他社借入、信用情報などが確認されるため、申込み前に状況を整理しておくことが大切です。

また借入希望額を少額にする、申込みを1社に絞るなどの工夫で審査通過の可能性を高めることもできます。

さらに家族に知られずに借りる方法や、カードローン以外の資金調達方法もあります。

\最短即日融資もOK↓/