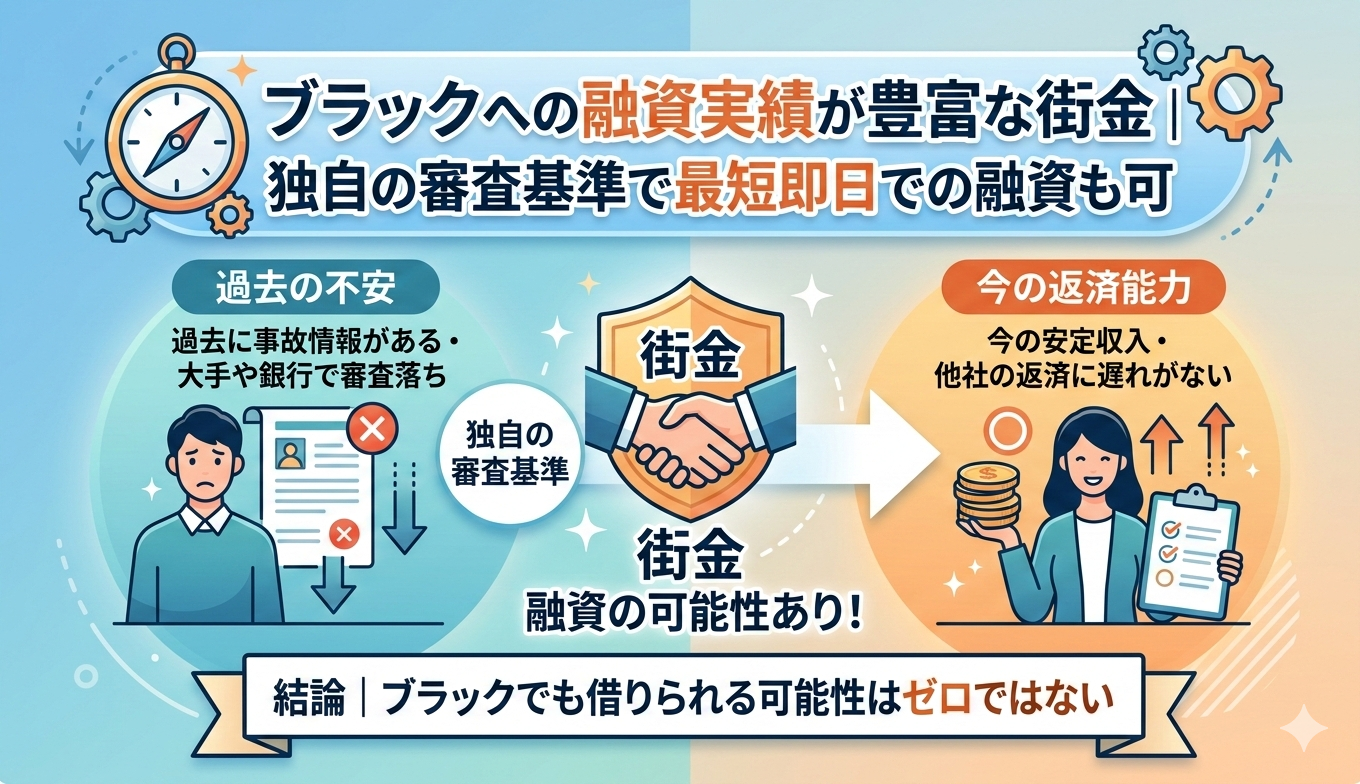

過去に自己破産をした方や、現在債務整理中の方など、いわゆる金融ブラックの方でも融資実績のある街金融を厳選してご紹介します。

現在無職の方は審査に通りませんが、パートやアルバイトであっても、毎月安定した収入があれば契約できる可能性は十分にあります。

たとえば、

- 大手や銀行では借り入れできなかった方

- 自己破産の免責許可後まもないが、10万円ほど必要な方

- 他社借入が複数あり、審査に落ちてしまった方

- 自己破産から2年経過し、現在も他社で50万円の借入がある方

- 年収約280万円で、11か月前に自己破産し、20万円を借りたい方

このような状況の方にもおすすめです。

違法な取り立てや法外な利息を請求する闇金・ソフト闇金とは異なり、ここで紹介する街金融は、法律で定められた金利の範囲内で融資を行っています。

国や都道府県に正式登録された貸金業者として監督のもと営業しているため、安心して利用できる街金融です。

スポンサーリンク

おすすめの街金を徹底比較

| 商品名 |

|

|

|

|

|---|---|---|---|---|

| ご融資額 | 1万円~200万円 | 1万円~300万円 | 5万円~200万円 | 1万円~500万円 |

| 実質年率 | 年14.95%~19.94% | 年8.5%~18.0% | 年7.3%~20.0% | 年4.8%~18.0% |

| 審査回答 | 最短45分 | 最短30分 | 最短即日 | 最短30分 |

| 融資スピード | 最短即日 | 最短即日 | 最短即日 | 最短30分 |

| 融資方法 | 口座振込み | 口座振込み/店頭 | 口座振込み/店頭 | 口座振込み/ATM |

| 返済方法 | 口座振込み | 口座振込み | 口座振込み | 口座振込み/店頭/ATM |

| 返済期間 | 最長15年 | 最長5年 | 最長5年 | 最長5年 |

| 返済回数 | 2~180回 | 1回~60回 | 2回~60回 | 1回~60回 |

| 担保・保証人・来店 | 不要 | 不要 | 不要 | 不要 |

| 対象地域 | 全国 | 全国 | 全国 | 全国 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

おすすめの街金を徹底解説

|

▼過去に債務整理や他社延滞した方への貸付実績あり!

審査対象外となる方

(以下に該当する場合は申込み不可) ・21歳以下、または66歳以上の方

|

| 実質年率 | 年14.95%~19.94% |

|---|---|

| 遅延損害金 | 年19.94% |

| 融資限度額 | 200万円まで |

| 年齢 | 22歳以上、70歳以下 |

| 対象地域 | 全国 |

| 審査回答 | 最短45分 |

| 融資スピード | 最短即日 |

| 融資方法 | 口座振込み |

| 返済方法 | 口座振込み |

| 返済方式 返済期間 返済回数 |

残高スライドリボルビング:契約日より5年60回 元利均等返済:2~180回 最長15年以内 ※ご相談の上返済回数を設定 |

| 来店 | 不要 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| パート・バイト・派遣 | ◯ (要安定収入) |

| 主婦 | ◯ (要安定収入) |

| 過去に自己破産 | 審査可能 |

| 過去に債務整理 | 審査可能 |

| 国民健康保険 | 審査可能 |

| 他社件数が多い多重債務者 | 審査可能 |

▼会社情報

| 会社名 | 株式会社 アロー |

|---|---|

| 所在地 | 愛知県名古屋市中川区高畑二丁目144番地 |

| 電話番号 | 0570-055-553 |

| 登録番号 | 愛知県知事(6)第04195号 日本貸金業協会会員 第005786号 |

\ブラックへの貸付実績あり!/

|

▼日本全国から申込可能!最短で申し込んだその日に借りれる!

審査対象外となる方

(以下に該当する場合は申込み不可) ・健康保険未加入 株式会社デイリープランニングの「

|

| 実質年率 | 年8.5%~18.0% |

|---|---|

| 遅延損害金 | 年20.0% |

| 融資限度額 | 1万円~300万円 |

| 年齢 | 20歳以上 |

| 対象地域 | 全国 |

| 審査回答 | 最短30分 |

| 融資スピード | 最短即日 |

| 融資方法 | 口座振込み/店頭 |

| 返済方法 | 口座振込み |

| 返済方式 | 元利均等/自由返済 |

| 返済期間 | ~最長5年 |

| 返済回数 | 1回~60回 |

| 来店 | 不要 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| パート・バイト・派遣 | ◯ (本人に安定した収入がある方であればご利用可能) |

| 主婦 | ◯ (本人に安定した収入がある方であればご利用可能) |

| 過去に自己破産 | 審査可能 |

| 過去に債務整理 | 審査可能 |

| 国民健康保険 | 審査可能 |

| 他社件数が多い多重債務者 | 審査可能 |

▼会社情報

| 会社名 | 株式会社デイリープランニング |

|---|---|

| 所在地 | 東京都台東区東上野1-7-12徳永ビル4階401号 |

| 電話番号 | 03-6284-3674 |

| 登録番号 | 東京都知事(3)第31698号 日本貸金業協会会員第005977号 |

\一万円融資が可能な街金/

|

フクホー

▼昭和42年創業の老舗消費者金融

審査対象外となる方

(以下に該当する場合は申込み不可) ・20歳未満66歳以上の方 フクホーは自己破産後、債務整理中、申込みブラックの方への貸付実績があります。審査はヒアリング重視で質問が多めですが、決して嘘はつかず、しっかりと誠実に答えましょう!\ブラックへの融資実績あり!/

公式URL:https://fukufo.co.jp/

▼会社情報

\ブラックへの融資実績あり!/

公式URL:https://fukufo.co.jp/ |

|

▼来店不要で全国対応!WEB申込みなら最短30分で振込完了!

審査対象外となる方

(以下に該当する場合は申込み不可) ・健康保険未加入

|

| 実質年率 | 年4.8%~18.0% |

|---|---|

| 遅延損害金 | 年20.00% |

| 融資限度額 | 1万円~500万円 |

| 年齢 | 20歳以上、65歳以下 |

| 対象地域 | 全国 |

| 審査回答 | 最短30分 |

| 融資スピード | 最短30分 |

| 融資方法 | 口座振込み・ATM |

| 返済方法 | 口座振込み・店頭・ATM |

| 返済方式 | 借入金額スライドリボルビング方式 |

| 返済期間 | 借入日から最長5年以内 |

| 返済回数 | 5年(60回)毎の自動継続 |

| 来店 | 不要 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| パート・バイト・派遣 | ◯ (要安定収入) |

| 主婦 | ◯ (要安定収入) |

| 過去に自己破産 | 審査可能 |

| 過去に債務整理 | 審査可能 |

| 国民健康保険 | 審査可能 |

| 他社件数が多い多重債務者 | 審査可能 |

▼会社情報

| 会社名 | 株式会社いつも |

|---|---|

| 所在地 | 高知県高知市杉井流5-18 |

| 電話番号 | 088-880-0777 |

| 登録番号 | 高知県知事(4)第01519号 日本貸金業協会会員 第005847号 |

\最大60日間無利息!/

公式URL:https://www.126.co.jp/

「延滞歴がある自分は、もうどこからも借りられないのでは…」「今日中に少額でも現金が必要なのに、ヤミ金は絶対に避けたい」。そんな不安を抱えている方は少なくありません。

実は、ブラック状態でも借りられる可能性はゼロではなく、選び方と行動次第で道は残されています。

本記事では、ブラックとは何かという基本から、信用情報の確認方法、即日で現金を用意する安全な手段、審査通過率を上げるコツまでを具体的に解説します。

焦って危険な業者に手を出す前に、現実的で安全な選択肢を知り、今の状況から抜け出すヒントをつかんでください。

結論|ブラックでも借りられる可能性はゼロではない

信用情報に不安があっても、すべての金融機関で即断られるわけではありません。ブラック状態でも借入の可能性が完全に消えるわけではないのが実情です。

ただし、状況次第で結果は大きく変わります。ここでは「誰でも借りられるわけではない理由」と「重要になる判断軸」を整理します。

ただし誰でも必ず借りられるわけではない

ブラック状態でも借入の可能性は残っていますが、無条件で通るわけではありません。多くの金融機関は信用情報を確認し、延滞や債務整理の履歴がある場合は慎重に判断します。

たとえば、現在も返済が遅れている人と、過去に事故はあっても今は完済している人では、見られ方が大きく異なります。前者は「返済能力に不安がある」と判断されやすく、審査は厳しくなります。

一方で、後者は収入や生活状況次第で検討対象になることもあります。つまり「ブラック=必ず否決」ではありませんが、「ブラック=必ず可決」でもありません。

現在も延滞が続いている状態で申し込むと、さらに信用情報を悪化させる恐れがあります。自分の履歴と現在の支払い状況が、可否を左右する重要な材料になります。

重要なのは「今の状況」と「申込先」

審査で見られるのは過去だけではなく、今どう生活しているかです。毎月安定した収入があり、他社の返済が遅れていなければ、評価は一定程度保たれます。

逆に、収入が不安定だったり、借入件数が多かったりすると不利になります。また、申込先選びも結果に直結します。

銀行系は信用情報を重視するため通過は難しめです。一方で、中小の消費者金融は現在の返済能力を見て判断する傾向があります。

たとえるなら、大病歴があっても今は健康なら町医者で診てもらえる可能性がある、という感覚に近いです。

自分の状況に合う申込先を選ぶことが、現実的な第一歩になります。

そもそも「ブラック」とはどんな状態か

「ブラック」と聞くと危険な人という印象を持たれがちですが、実際は信用情報に関する状態を指します。ブラックとは性格ではなく、信用情報に記録された事実のことです。

ここでは、ブラックと呼ばれる仕組みや原因、どのくらいの期間で情報が消えるのかを整理します。

信用情報に事故情報が登録されている状態

ブラックとは、信用情報機関に「事故情報」が登録されている状態を指します。事故情報とは、返済の長期延滞や債務整理など、契約通りに支払いが行われなかった履歴のことです。

クレジットカードやローンを申し込むと、金融機関はCICやJICCなどの信用情報機関を確認します。そこに事故情報が残っていると、「過去に返済トラブルがあった人」と判断されます。

たとえるなら、通信簿に欠席や未提出が並んでいるようなものです。現在の収入があっても、過去の履歴が審査に影響します。

ブラックとは噂ではなく、データとして管理されている状態だと理解しておく必要があります。

延滞・債務整理・強制解約などの影響

ブラックになる主な原因は、延滞や債務整理、カードの強制解約です。たとえば、61日以上または3か月以上の支払い遅れは、事故情報として登録されます。

任意整理や自己破産などの債務整理も同様に記録されます。さらに、クレジットカードを長期滞納して強制解約されると、その事実も共有されます。

その結果、新規ローンの審査に通りにくくなり、カードの更新や新規作成も難しくなります。

延滞を放置したままにすると、ブラック状態が長期化する原因になります。生活に例えると、家賃を何度も滞納した人が新しい部屋を借りにくくなる感覚に近いです。

過去のトラブルは、今後の取引条件に直接影響します。

ブラック情報が消えるまでの期間

事故情報は一度登録されると、すぐには消えません。延滞の場合は完済してから約5年、任意整理もおおむね5年程度が目安です。

自己破産や個人再生の場合は、信用情報機関によって異なりますが5〜10年ほど残ります。この期間中は、新たな借入やカード作成が制限されやすくなります。

ただし、時間が経てば自動的に削除され、半永久的に残るわけではありません。ブラック情報は一定期間で必ず消える仕組みになっています。

たとえば、汚れた窓も掃除と時間で元に戻るようなものです。まずは自分の情報がいつ消えるかを把握することが、次の行動を考える土台になります。

自分がブラックか確認する方法

カードローンやクレジットの審査に不安がある場合、まずは自分の信用状態を把握することが大切です。

感覚だけで判断せず、正式な情報を確認すれば、無駄な申込みを避けられます。

ブラックかどうかは信用情報機関に登録された内容を見なければ正確に判断できません。

ここでは、信用情報機関での開示方法と、スマホや郵送での確認手順を解説します。

CIC・JICC・KSCで信用情報を開示する

自分がいわゆる「ブラック」状態かどうかは、信用情報機関に登録されている内容で判断します。

日本には主にCIC、JICC、KSCの3機関があり、クレジットやローンの利用履歴を管理しています。

ここを確認すれば、延滞や債務整理の記録が残っているか把握できます。

たとえば、長期延滞や自己破産などの情報は「異動情報」として登録され、審査に大きく影響します。

また、短期間に複数の申込みをすると「申込情報」が残り、審査で不利になる場合もあります。

開示すると、契約内容、支払状況、残高、申込履歴などが一覧で表示されます。

専門用語もありますが、「延滞」「異動」「完了」などの表示を見れば、おおよその状態は判断できます。

内容を確認せずに申込みを繰り返すと、さらに審査に通りにくくなるため注意が必要です。

まずは3機関のいずれかで確認し、自分の信用状況を客観的に知ることが重要です。

スマホ・郵送での確認手順

信用情報の開示は、スマホや郵送で簡単に行えます。

現在はインターネット対応が進み、来店せずに確認できる点がメリットです。

手間を理由に放置せず、早めにチェックしましょう。

スマホの場合、各機関の公式サイトから申込み、本人確認書類をアップロードし、手数料を支払えば完了します。

早ければ当日中に結果を確認できます。

一方、郵送では申込書と本人確認書類のコピーを送付し、数日〜1週間ほどで開示報告書が届きます。

スマホはスピード重視、郵送はネットが苦手な人向けです。

どちらでも内容は同じなので、自分に合った方法を選びましょう。

信用情報を確認するだけで、今後の借入戦略を立てやすくなります。

ブラックでも借りられるローンは存在するのか

カードやローンの延滞経験があると、「もうどこからも借りられないのでは」と不安になります。ただ、金融機関の種類によって審査基準は異なります。

ブラックでも金融機関の種類次第で借入の可能性は変わります。ここでは、銀行カードローンが厳しい理由と、中小消費者金融に可能性が残る背景を整理します。

銀行カードローンは原則難しい

銀行カードローンは、ブラック状態だと利用が難しいのが実情です。審査では信用情報を厳密に確認し、延滞や債務整理の履歴があると、ほぼ自動的にマイナス評価になります。

銀行は預金者の資金を原資にしているため、回収不能リスクを極力避ける運営方針を取っています。

たとえば、過去に61日以上の延滞や自己破産の記録がある場合、返済能力以前に「信用面」で弾かれるケースが多く見られます。

また、申込時には警察庁データベースとの照合や勤務先確認なども行われ、審査は機械的かつ画一的です。

ブラックの状態で銀行へ何度も申込むと、申込履歴が重なり、さらに不利になる可能性があります。

状況を改善する前に挑戦するより、別の選択肢を検討する方が現実的です。

中小消費者金融なら可能性が残る理由

ブラックでも可能性が残るのが、中小規模の消費者金融です。大手や銀行と異なり、独自基準で審査を行う会社が多く、信用情報だけでなく現在の収入や生活状況も見られます。

過去より「今返せるか」を重視する点が特徴です。

たとえば、以前に延滞があっても、現在は安定収入があり、他社借入が整理されていれば評価が変わる場合があります。

機械的なスコアリングだけでなく、担当者が状況を確認するため、事情説明が活きることもあります。

ただし、審査がないわけではなく、誰でも通る仕組みではありません。

中小消費者金融は柔軟性がある一方、金利や条件を必ず確認する必要があります。

過去だけで諦めず、今の返済力を整理したうえで検討することで、選択肢は現実的に見えてきます。

ブラックの人でも審査に通る可能性があるケース

過去に金融事故があっても、すべての人が一律で否決されるわけではありません。金融機関は「今どういう状態か」を重視するため、条件次第では前向きに判断されることもあります。

ブラックでも「現在の状況」次第で審査に通る可能性は残されています。ここでは、可能性が残りやすい代表的なケースを整理します。

現在延滞していない人

現在進行形の延滞がなければ、ブラックでも評価が極端に下がりにくくなります。金融機関が最も警戒するのは、今も返済が止まっている状態だからです。

過去に事故があっても、すでに完済しており、直近の支払いが安定していれば印象は変わります。

たとえば、数年前にカードの支払いを遅らせた経験があっても、その後は家賃や携帯料金、他社ローンを期限通りに支払っている人は評価されやすくなります。

信用情報は過去だけでなく、直近の履歴も細かく確認されます。

現在延滞が残ったまま申込むと、ほぼ確実に不利になるため、先に解消することが重要です。

まずは滞っている支払いをゼロにすることが、現実的な第一歩といえるでしょう。

安定収入がある人

安定した収入があれば、ブラックでも返済能力を評価してもらえる余地があります。金融機関は信用情報だけでなく、毎月いくら返済に回せるかを重視します。

収入が継続していれば、過去より現在の支払い力が見られやすくなります。

たとえば、正社員でなくても、同じ職場で半年以上働いている、毎月ほぼ同額の給料があるといった状態はプラス材料になります。

アルバイトや派遣でも、勤務実績があれば返済計画を立てやすいと判断されます。

収入が不安定だと、希望額が少なくても審査は慎重になります。

ブラックの場合は特に、「返せる根拠」を示せるかが重要です。

今の収入状況を整理してから申込むことで、通過の可能性は現実的に近づきます。

借入希望額が少額な人

希望額を抑えることで、ブラックでも審査のハードルは下がります。借入額が大きいほど、金融機関のリスクも高くなるため、不利になりやすいからです。

まずは必要最小限に絞る考え方が重要になります。

たとえば、いきなり50万円を希望するより、5万円や10万円など返済負担が軽い金額の方が、返済計画を示しやすくなります。

月々の返済額も小さくなるため、収入とのバランスが取りやすくなります。

少額からスタートすれば、返済実績を積むことも可能です。

ブラック状態でも、無理のない金額設定にすることで、審査側に安心感を与えられます。

借りられるか不安なときほど、金額を欲張らない姿勢が大切です。

ブラックでも借りられるカードローンの現実

ブラック状態でも「絶対に無理」と決めつける必要はありません。ただし、どこでも通るわけではなく、申込先や条件によって結果は大きく変わります。

ブラックでも申込先と条件次第で借入できる可能性は現実的に残っています。ここでは、大手と中小の違いと、申込金額の影響を整理します。

大手と中小の審査基準の違い

大手カードローンと中小消費者金融では、審査の考え方が大きく異なります。大手は信用情報を数値化して機械的に判断するため、過去に事故があると否決されやすくなります。

大量処理を前提としているため、個別事情を細かく見る余地が少ない点が特徴です。

一方、中小消費者金融は独自基準で審査を行い、現在の収入や生活状況も確認します。

たとえば、過去に延滞があっても、今は安定収入があり、他社借入が整理されていれば評価が変わる場合があります。

担当者が内容を確認するため、事情説明が活きることもあります。

過去だけで線を引かれる大手に比べ、今の返済力を見てもらえる点が中小の特徴です。

ブラックの場合は、柔軟性のある申込先を選ぶ方が現実的といえるでしょう。

申込金額が通過率に与える影響

申込金額は審査結果に大きく影響します。希望額が高いほど金融機関のリスクも増えるため、ブラックの人ほど慎重に見られやすくなります。

返済能力に対して金額が大きいと、その時点で不安材料になります。

たとえば、月収20万円の人が50万円を希望する場合と、10万円を希望する場合では印象が変わります。

少額であれば毎月の返済負担も軽くなり、収入とのバランスを示しやすくなります。

必要以上の金額を申込むと、ブラックでは通過率を自ら下げる結果になりやすい点に注意が必要です。

まずは必要最小限の金額に抑えることで、審査側に安心感を与えやすくなります。

ブラック状態では特に、金額調整が通過率を左右する重要な要素になります。

ブラックでも利用できるキャッシングの特徴

信用情報に不安があっても、条件次第で利用できるキャッシングは存在します。ここでは、ブラックの方でも検討しやすいサービスの考え方と、申し込み時に押さえたいポイントを解説します。

独自審査を採用している業者とは

ブラックの方がキャッシングを検討する際は、独自審査を行う業者が選択肢になります。独自審査とは、信用情報機関の履歴だけに頼らず、現在の収入状況や生活の安定性を重視して判断する仕組みです。

大手金融機関は過去の延滞や債務整理を重く見ますが、中小業者では「今きちんと返せるか」を基準にする場合があります。

例えば、毎月安定した給与があり、他社借入が少なければ、過去に事故歴があっても相談できる余地があります。ただし、誰でも通るわけではありません。

虚偽申告は審査落ちの原因になり、今後の利用にも悪影響を与えます。

返済能力以上の希望額は通りにくくなります。現状を正確に伝え、無理のない金額で申し込む姿勢が大切です。

即日対応の注意点

即日対応のキャッシングは、急ぎで資金が必要な人にとって便利です。ただし、スピードだけを優先すると失敗しやすくなります。

即日融資には、当日中の本人確認や在籍確認、必要書類の提出が欠かせません。勤務先に連絡が入るケースもあるため、事前に把握しておくと安心です。

また、急いでいると金利や返済条件を確認せず契約してしまいがちです。例えば、手数料や遅延時の負担を見落とすと、後から返済が苦しくなります。

即日対応でも契約内容と返済計画を必ず確認することが重要です。

早さと安全性の両立を意識して、無理のない利用を心がけましょう。

ブラックでも作れる可能性があるカード・代替手段

信用情報に不安がある場合、一般的なカード発行は簡単ではありません。ただし、使い方を工夫すれば決済手段を持つことは可能です。

ここでは、クレジットカードが難しい理由と現実的な代替手段を整理します。

クレジットカードは基本的に不可

ブラックの状態では、クレジットカードの新規発行はほぼ通りません。クレジットカードは「後払い」の仕組みで、利用者に一時的にお金を貸す性質があります。

そのため、発行時には信用情報機関の履歴が必ず確認されます。延滞や債務整理、強制解約などの記録が残っていると、返済リスクが高いと判断されます。

例えば、過去に長期延滞がある場合、現在の収入が安定していても評価は簡単に回復しません。審査では年収や勤務年数よりも、支払い実績の履歴が重視されます。

これは、運転免許の違反歴が保険料に影響するのと近い考え方です。

一部で「ブラックでも作れるカード」と紹介される情報がありますが、新規発行を期待し過ぎるのは危険です。

実際は条件付きや既存契約者向けの場合が多く、信用情報が回復するまで別の手段で決済環境を整える方が安全です。

デビットカード・プリペイドという選択肢

クレジットカードが難しい場合は、デビットカードやプリペイドカードが現実的な選択肢になります。これらは後払いではなく、口座残高や事前チャージ分の範囲で支払う仕組みです。

そのため、原則として信用情報の審査がありません。

デビットカードは銀行口座と直結し、支払いと同時に残高から引き落とされます。給与振込口座があれば、ネット決済や店舗利用も可能です。

一方、プリペイドカードは事前に現金や振込でチャージして使います。使い過ぎを防げる点が特徴です。

例えば、ネットショッピングやサブスク料金も、これらのカードで代用できます。ただし、分割払いやリボ払いは利用できません。

信用を借りるのではなく、自分のお金で管理する発想が重要です。

支払い環境を確保しながら、将来の信用回復を目指しましょう。

ブラックでも契約できる可能性がある賃貸・携帯

信用情報に不安があると、部屋探しや携帯契約も難しく感じやすくなります。ただし、すべてが一律に断られるわけではありません。

ここでは、賃貸や携帯契約で見られるポイントと、通過しやすくする考え方を整理します。

保証会社審査の仕組み

賃貸契約では、多くの場合で家賃保証会社の審査が行われます。保証会社は、家賃の支払いを借主の代わりに立て替える役割を持つため、入居者の支払い能力を細かく確認します。

主に見られるのは、過去の滞納歴、現在の収入、勤務状況、家賃と収入のバランスです。信用情報も参照されますが、カードローン審査ほど厳格でないケースもあります。

例えば、家賃が月収の3分の1以内で、安定した勤務先がある場合は評価が上がりやすくなります。

逆に、家賃が高すぎる物件はそれだけで不利になります。保証会社ごとに基準は異なるため、不動産会社に事前相談すると選択肢が広がります。

無理に高条件を狙うより、通りやすい物件設計が現実的です。

分割不可時の代替案

携帯契約では、本体代金の分割払いに信用情報が使われます。そのため、ブラック状態だと端末の分割購入はほぼ通りません。

ただし、通信契約そのものが必ず断られるわけではありません。現実的なのは、端末を一括購入してSIM契約だけを行う方法です。

中古スマホを家電量販店やオンラインで購入すれば、初期費用を抑えつつ回線契約が可能になります。

例えば、端末代を分割で抱える代わりに、最初に支払ってしまえば審査対象が減ります。

無理に最新機種を狙うと支払い負担が増え、再び信用を落とす原因になります。

支払いトラブルを起こさない運用が、将来の信用回復にもつながります。

ブラックでも即日で現金を用意する方法

借入が難しい状況でも、当日中に現金を用意できる手段はあります。ポイントは「信用を使わない方法」を選ぶことです。

ここでは、審査に頼らずに資金を確保する代表的な選択肢を紹介します。

質屋・不用品買取を活用する

即日で現金を得たい場合、質屋や不用品買取は現実的な手段です。これらは信用情報を確認せず、物の価値を基準にお金を受け取れます。

質屋は、品物を預けてお金を借り、後日返済すれば品物が戻ります。返済できなければ所有権が移る仕組みです。

一方、買取はその場で売却して現金化します。ブランド品、腕時計、ゲーム機、家電などは即日対応されやすい傾向があります。

例えば、審査なしで資産を現金に換えられる点が最大のメリットです。

ただし、相場より安くなる可能性はあります。借りるのではなく資産を換える意識で使うと、無理な返済負担を避けやすくなります。

保険の契約者貸付を使う

生命保険に加入している場合、契約者貸付を利用できる可能性があります。これは、解約返戻金の範囲内でお金を借りる仕組みです。

保険会社が積み立て部分を担保にするため、信用情報の審査は行われません。申し込み後、早ければ当日から数日で振込されます。

例えば、長期加入している終身保険や養老保険は対象になりやすいです。金利も一般的なカードローンより低めに設定されることがあります。

信用審査なしで現金を確保できる点は大きな強みです。

返済しないと将来の保険金や保障額が減るため、使い過ぎには注意が必要です。

保険の価値を守りながら活用する視点が求められます。

借入以外で資金を作る安全な方法

信用情報に不安があると、ローン以外の選択肢を知っているかどうかで状況は大きく変わります。ここでは、返済リスクを増やさずに資金を確保する方法を整理します。

借入に頼らず資金を作れるかどうかが、生活を立て直す分かれ道になります。

単発バイト・副業

お金に困ったときは、借りるより「増やす」行動のほうが安全性は高くなります。

単発バイトや短期副業は、信用情報を使わずに現金を得られる点が強みです。最近は、1日単位で働ける配送補助、イベント設営、試験監督、倉庫作業などが多く、早ければ当日や翌日に報酬が支払われる案件もあります。

例えば、週末だけ働いて2〜3万円を作れれば、借入に頼らず支払いを乗り切れるケースも珍しくありません。在宅なら、データ入力や簡単なライティング、フリマアプリでの不用品販売も現実的です。

一時的でも自力で収入を作れる流れを持つと、資金繰りが安定しやすくなります。

公的支援制度の活用

どうしても生活が厳しい場合は、公的支援制度を検討する価値があります。これらは営利目的ではなく、生活維持を前提に設計されています。

代表例として、生活福祉資金貸付制度や住居確保給付金などがあります。収入減少や失業などの事情があれば、低金利または無利子で支援を受けられる可能性があります。

例えば、家賃の一部を自治体が補助する制度を使えば、固定費の負担を一時的に軽くできます。申請には役所や社会福祉協議会での相談が必要ですが、信用情報より生活状況が重視されます。

一人で抱え込まず、制度を使って立て直す発想が大切です。

ブラックの人が絶対に避けるべき行為

資金に追い込まれると、危険な選択をしやすくなります。ここでは、状況をさらに悪化させやすい行動を整理し、回避する視点を解説します。

間違った資金調達は、一時しのぎではなく長期的な破綻につながります。

ヤミ金・個人間融資の危険性

「審査なし」「誰でも即日」などをうたう業者の多くはヤミ金です。

利用すると返済額が急激に膨らみ、生活再建がほぼ不可能になります。

ヤミ金は法律の上限金利を無視し、1週間で数割の利息を請求するケースもあります。返せなくなると、職場や家族への連絡、執拗な取り立てが始まります。

SNSの個人間融資も同様で、最初は少額でも、後から高額な返済を求められる事例が多く見られます。例えば、1万円を借りたつもりが、数週間で5万円以上を請求されることもあります。

安全に立て直すためには、違法な入口に近づかない判断が欠かせません。

クレジットカード現金化のリスク

クレジットカード現金化は、一見すると簡単にお金を作れる方法に見えます。しかし、実際はリスクが非常に高い行為です。

仕組みは、商品購入を装って業者に買い取らせ、現金を受け取る形です。ただし、カード会社の規約違反にあたります。

発覚すると、カードの強制解約や残債の一括請求を受ける可能性があります。信用情報もさらに悪化し、将来の契約がより難しくなります。

例えば、現金化後にカード停止され、支払いが一気に重くなるケースもあります。

短期の資金より、長期の信用を守る選択が結果的に負担を減らします。

ネット情報・5ch・知恵袋の注意点

ネット上には「ブラックでも借りられた」という体験談が数多くありますが、そのまま信じて行動すると失敗につながることも少なくありません。

ここでは、掲示板やQ&Aサイトを見るときに押さえておきたい注意点を整理します。

体験談を鵜呑みにしない

ネットの体験談は参考材料にはなりますが、そのまま信用するのは危険です。

書き込みの多くは投稿者の一時点の状況であり、読者と条件が一致するとは限りません。

たとえば「ブラックでも即日通過した」という話でも、実際には安定収入があったり、延滞から時間が経過していたりする場合があります。

こうした背景が省かれると、同じ結果が出ると誤解しやすくなります。

また、成功談は投稿されやすく、失敗談は埋もれがちなため、実態より楽観的に見えてしまいます。

体験談は一例として捉え、自分の収入や借入件数、延滞状況と照らし合わせて考える視点が欠かせません。

感情的に飛びつかず、冷静に条件を整理することが安全な判断につながります。

広告目的の見抜き方

ネット情報の中には、実体験を装った広告も混ざっています。

特定サービスだけを強く勧めている場合は広告色が強く、安易に信用すると失敗につながります。

本当に中立なら、メリットだけでなくデメリットや条件もあわせて書かれるはずです。

「誰でも借りられる」「絶対通る」など断定表現が多い場合は集客目的の可能性が高くなります。

さらに、記事の最後に必ず同じ申込リンクが置かれている場合も広告色が強い傾向です。

見抜くコツは、複数サイトで内容を比較し、一社だけを持ち上げていないか確認することです。

情報の裏側を意識するだけで、無駄な申込みや危険な選択を避けやすくなります。

ブラックでも審査通過率を上げるコツ

ブラック状態でも、申込み方次第で結果が変わることがあります。

むやみに申請するより、通過しやすい形を整える方が負担は小さくなります。

ここでは、実践しやすく効果が出やすいポイントを具体的に解説します。

申込金額を最小限にする

審査通過率を上げたいなら、申込金額は必要最低限に抑えることが重要です。

金額が大きいほど返済リスクが高いと判断されやすくなります。

たとえば10万円と50万円では、同じ属性でも審査のハードルは変わります。

生活費補填など短期目的なら、数万円で足りるケースも少なくありません。

最初から高額を希望すると資金繰りが厳しいと見られ、マイナス評価になりやすくなります。

まずは本当に必要な金額を書き出し、削れる部分がないか確認してみてください。

無理のない額で申し込むことが、結果的に通過への近道になります。

短期多重申込を避ける

短期間に何社も申し込む行為は、審査上かなり不利になります。

焦って連続申請すると、通る可能性があった先まで否決されることがあります。

申込履歴が信用情報に残り、お金に相当困っていると判断されやすくなるためです。

1週間で3社以上に申し込むと、それだけで警戒される可能性があります。

もし落ちた場合は、すぐ次へ行かず、最低でも1か月ほど間隔を空けるのが無難です。

その間に収入状況や借入件数を見直す方が効果的になります。

申込は数ではなく質を意識することで、無駄な信用低下を防げます。

情報を正確に申告する

申込み時の情報は、必ず正確に入力することが大切です。

虚偽やズレがあると信用性が下がり、機械審査や目視確認で不利になります。

年収を多めに書いたり、他社借入を少なく申告したりすると、不一致がすぐ判明します。

その結果、信頼できない申込者と判断されやすくなります。

正直に書くと不利に思えますが、実際は内容一致の方が評価は安定します。

住所や勤務先、勤続年数も省略せず正確に入力しましょう。

小さな積み重ねが、審査では大きな差になります。

ブラック状態から信用を回復するロードマップ

信用情報がブラックでも、正しい順序で行動すれば回復は可能です。大切なのは無理に借りることではなく、悪化を止めてから土台を整えることです。

ここでは、信用を戻すために優先したい流れを2つに分けて整理します。

延滞を止める

ブラック状態から抜け出すために最優先すべきなのは、これ以上延滞を増やさないことです。

遅れが続くほど信用情報には「返せない人」という履歴が積み重なります。まずは現在の支払い状況を整理し、止められる延滞がないか確認しましょう。

もし支払いが難しい場合は、放置せずに金融機関へ連絡する姿勢が重要です。返済猶予や分割変更など、相談すれば対応してもらえるケースもあります。

たとえば、月5万円の返済を一時的に3万円へ下げるだけでも延滞は防げます。延滞が止まれば、それ以上評価が悪化しにくくなります。

支払いを放置すると信用情報の傷が増え、回復までの期間がさらに長くなります。

信用回復は「新しく借りる」前に「悪化を止める」ことから始まります。

生活再建と少額実績づくり

延滞を止めた後は、生活を立て直しながら小さな信用実績を積み重ねる段階に入ります。いきなり大きな契約を狙うと、審査で弾かれやすくなります。

まずは収支を整え、毎月必ず黒字になる仕組みを作ることが重要です。副業や固定費の見直しで月1〜2万円でも余裕を持たせると安定しやすくなります。

そのうえで、携帯料金や公共料金など、支払い履歴が評価されやすいものを確実に期日通り払います。

たとえば、スマホ分割を問題なく完済できれば小さな信用実績になります。派手さはなくても、継続的な正常支払いが信用回復の近道になります。

まとめ|ブラックでも借りられる道はあるが「安全第一」が重要

ブラックでも可能性は残されていますが、近道より安全な一歩を積み重ねることが最重要です。

ブラック状態でも、状況に合った選択をすれば道が完全に閉ざされるわけではありません。ただし、焦って借入に走ると、かえって状況を悪化させることがあります。

まずはヤミ金や無理な現金化など危険な手段を避ける意識が欠かせません。そのうえで、借りる前に「増やす」「減らす」「止める」という行動を優先することが重要です。

単発バイトや公的支援で資金をつなぎ、延滞を止め、生活を立て直す流れを作ると選択肢は広がります。

ネット情報に振り回されず、自分の状況を基準に判断する視点も必要です。

安全な一歩を積み重ねることが、結果的に一番の近道になります。